ELF Beauty - Momentum Financial

El L'Oreal de las generaciones futuras.

Tesis de Inversión

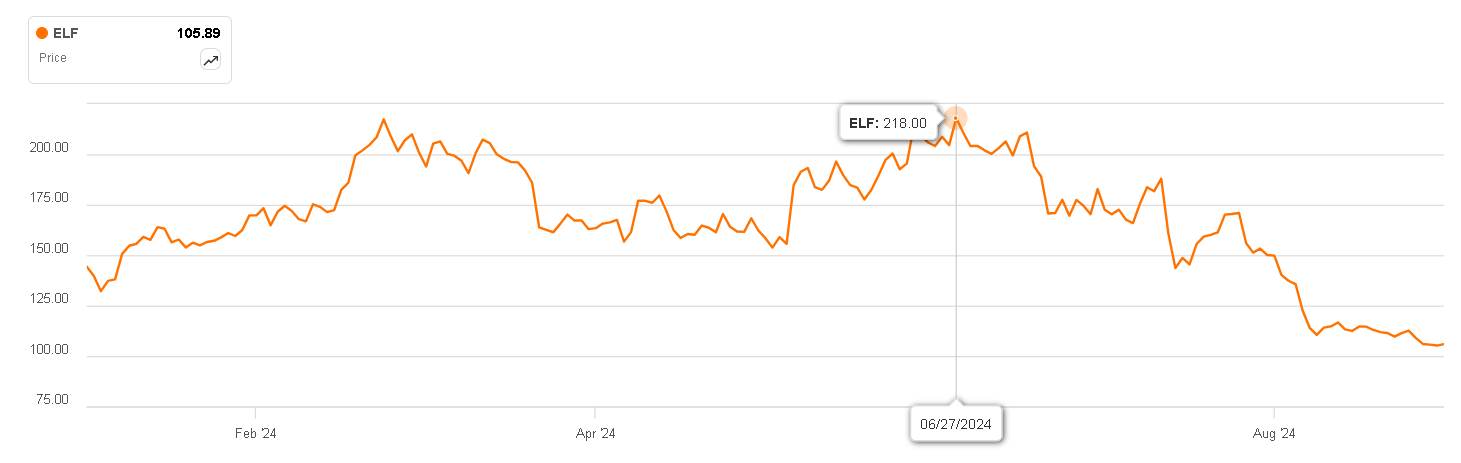

E.l.f Beauty es una compañía de cosméticos que ha dado un retorno extraordinario de 18.8% compuesto desde finales de 2016 y la llevo siguiendo por un tiempo, sin embargo, desde junio de este año ha tenido una caída 50% ya a pesar de que no ha demostrado debilidad en su crecimiento, más bien se ha visto arrastrada por el pesimismo generalizado en el sector de belleza.

Pienso que al precio actual podría ser una buena inversión gracias a la opcionalidad que tiene para seguir creciendo mientras mejora sus márgenes.

Modelo de Negocios

E.l.f es una empresa de cosméticos que se especializa en productos de belleza asequibles. La marca es conocida por ofrecer una amplia gama de artículos de maquillaje y cuidado de la piel a precios económicos. Las principales marcas de la empresa incluyen:

Cosméticos e.l.f.

e.l.f y Naturium para el cuidado de la piel.

Well People y Keys Soulcare que comercializan productos considerados 'clean beauty', con un enfoque de cuidado personal con productos hechos a base de ingredientes naturales respetuosos con la salud y el medio ambiente.

Gen Z: Combustible para el crecimiento

Aproximadamente el 20% de la población estadounidense y el 30% de la población mundial están compuestos por la Generación Z, que comprende consumidores de entre 11 y 26 años. Saber esto es clave porque significa que ellos son los consumidores del futuro que influirán en las marcas que se seguirán usando en los próximos años o décadas.

Debido al contexto socioeconómico en el que ha crecido esta parte de la población, la frugalidad es una de sus principales características, como lo muestra esta encuesta que indica que el 60% de los compradores de la Generación Z dijeron que el precio de un producto era el factor número uno que consideraban. a la hora de tomar decisiones de compra. En la población general, el 74% de los consumidores considera que los productos de maquillaje de marcas asequibles funcionan igual de bien que los productos de marcas premium. Esto se debe a que esta generación ha crecido en un entorno donde la inflación de precios ha sido superior a la de los salarios, por lo tanto el poder adquisitivo es menor que el de sus abuelos y padres, entre otros factores que han cambiado el modo de consumo.

![25+ Gen Z Statistics [2023]: Tech, Preferences, And More - Zippia](https://substackcdn.com/image/fetch/f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F7f0216b4-0503-4aa6-a11e-cf38a4b337cb_737x622.png "25+ Gen Z Statistics [2023]: Tech, Preferences, And More - Zippia")

Lo Mismo, Pero Más Barato

En este contexto, surgió una empresa como e.l.f, que se ha distinguido por ofrecer productos muy similares a otras marcas reconocidas pero a un precio mucho menor. Esto es lo que yo llamo "el síndrome de Zuckerberg", donde no es necesario crear algo nuevo; basta con copiar algo que ya tiene éxito pero aumentar la propuesta de valor.

Para conseguirlo, la compañía ha adoptado diferentes estrategias, entre las que destaca un uso menos tradicional del marketing, centrado en redes sociales como TikTok o Instagram, que en ocasiones tienen costes la mitad que los medios tradicionales. Además, la empresa ha reducido considerablemente sus costes ofreciendo un embalaje sencillo y discreto.

Nuestros consumidores han sido nuestros mejores defensores a través del fuerte boca a boca. Muchos de nuestros consumidores participan activamente en las redes sociales, escriben reseñas de nuestros productos en línea y generan contenido en Instagram, Facebook, Twitter, TikTok, YouTube y otras plataformas de redes sociales.

Aprovechando estos dos factores, ha conseguido crear productos denominados 'dupes'. Un gran ejemplo de lo que es un producto dupe es un rubor líquido de e.l.f, que cuesta $7 USD y es un producto muy similar al de Rare Beauty que cuesta tres veces más y que, con su empaque, intenta lucir prestigioso, todo lo contrario del producto de e.l.f.

Gracias a esta propuesta de valor, especialmente dirigida a la Generación Z por las características del producto y los medios de marketing, la compañía ha conseguido posicionarse como la marca de cosmética favorita. Cada semestre sigue ganando cuota de mercado, consolidándose como líder indiscutible, según la más reciente encuesta de Piper Sandler "Taking Stock With Teens".

Como mencioné anteriormente, la generación a la que se destina la empresa determinará el tipo de consumo de una parte importante de la población en las próximas décadas y me parece que e.l.f está cultivando las características para convertirse en una de las marcas líderes para las generaciones futuras.

Key Ratios

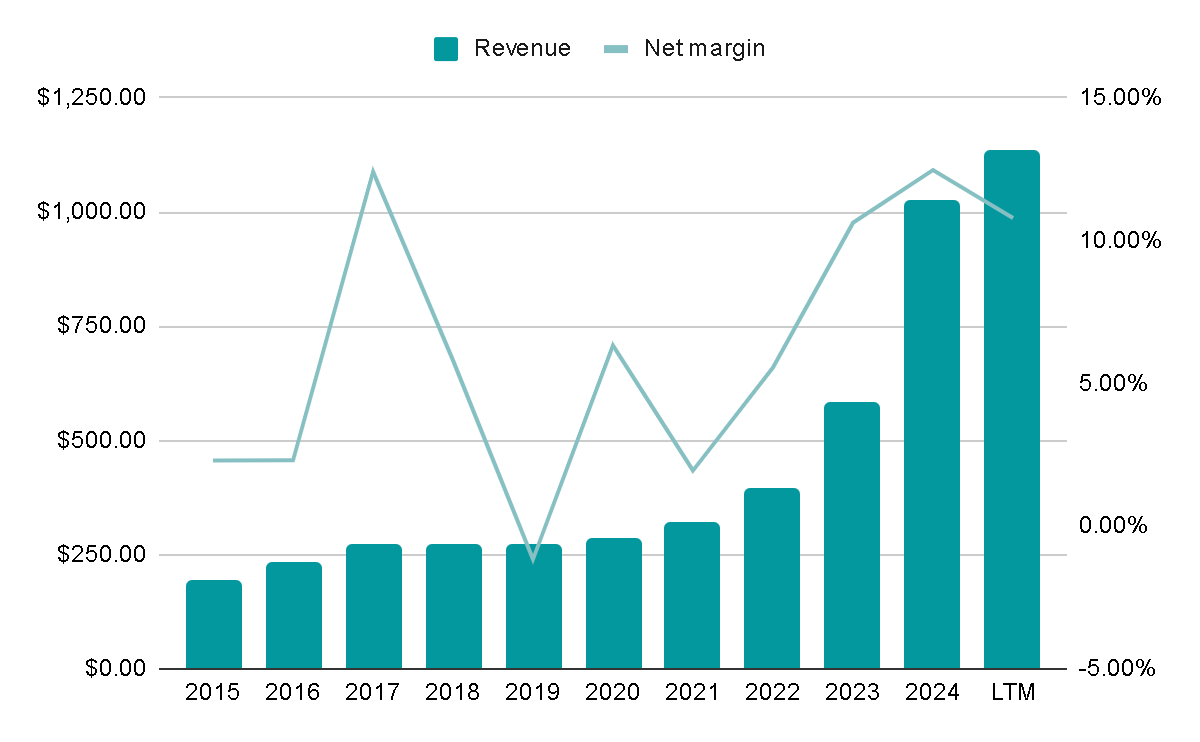

Pasando a los números, todas estas cualidades mencionadas se han reflejado en el crecimiento de la empresa en los últimos años. Los ingresos han crecido un 21% anual en la última década, aunque esto se debe principalmente al crecimiento acelerado desde el año fiscal 2022, de casi 40% anual. Para este año fiscal, esperan un crecimiento de entre 25 y 27%, pero el management cada trimestre hace aumentos del guidance, por lo tanto no me sorprendería que el crecimiento final fuera de 30 o 35% (en el último trimestre crecieron 50%).

Pasemos ahora a nuestra perspectiva mejorada para el año fiscal 2025. Para todo el año, ahora esperamos un crecimiento de las ventas netas de aproximadamente entre el 25% y el 27%, frente al 20% y el 22% anterior.

Conference call del Q1 2025

Este crecimiento ha ido acompañado de una expansión de los márgenes netos, alcanzando un margen de 10.8% en los últimos doce meses. ¿Qué tan sostenible es este margen? Bueno, si miramos el promedio de los últimos cinco años para L'Oréal y Estée Lauder, ha estado cerca del 15%, así que creo que es perfectamente sostenible mientras la empresa mantenga su posición competitiva.

Como comentaba antes, la compañía realizó en 2023 la adquisición de Naturium, la cual considero de un carácter estratégico al tratarse de una compañía con alta exposición a productos para el cuidado de la piel, lo que duplicaría las ventas de este segmento para e.l.f, que actualmente estima tener 2% de cuota de mercado y ser el noveno competidor del segmento de acuerdo a un reporte de Nielsen.

Si volvemos a la encuesta de Piper Sandler, e.l.f ya se encuentra en el top 10 de marcas favoritas para el cuidado de la piel, y con esta adquisición, parece que la empresa estaría apostando a una expansión en el segmento, ganando participación de mercado como lo hizo anteriormente en el segmento de cosméticos. Esto podría proporcionar un alto crecimiento durante varios años más.

En la siguiente imagen se puede ver la enorme oportunidad para la empresa. En los últimos doce meses, e.l.f ha vendido $1.13 billion de dólares, mientras que, en promedio, Coty, Estée Lauder y L'Oréal generan $22 billion. Esto significa que e.l.f podría duplicar sus ventas y aún generar el 10% del promedio de algunos competidores. Hay mucha cuota de mercado que conseguir y creo que su propuesta de valor es suficiente para que esto suceda.

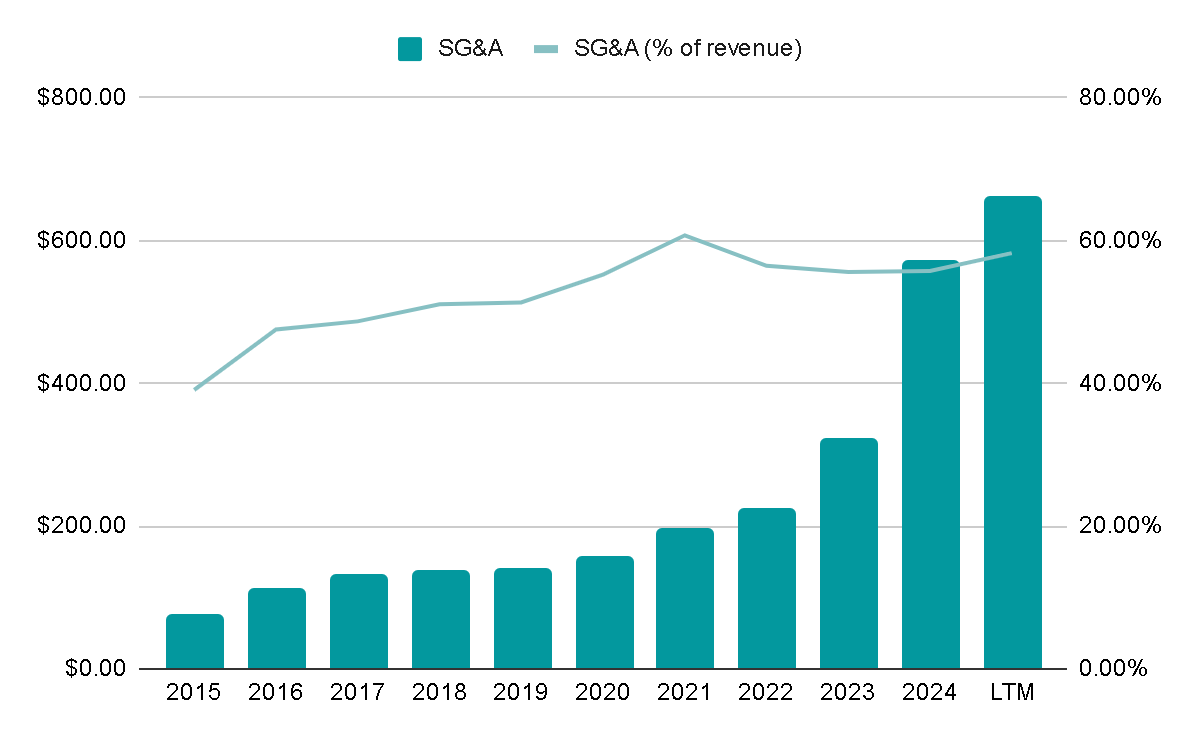

En la imagen anterior se puede notar como ELF tiene un EBITDA margin de 15%, el menor de todos, pero esto se debe a que la compañía está destinando casi 60% de su revenue a gastos de marketing y ventas. Esto contrasta con el 50% de L’Oreal y Coty, aunque solo es superado por el 61% de Estee Lauder. Si la compañía mantiene el margen bruto de 71%, recorta gastos de SG&A al 50% y mantiene la depreciación y amortización entorno al 3% de las ventas, entonces el margen EBITDA podría llegar casi al 23%, así que ahí habría potencial de expansión de márgenes también.

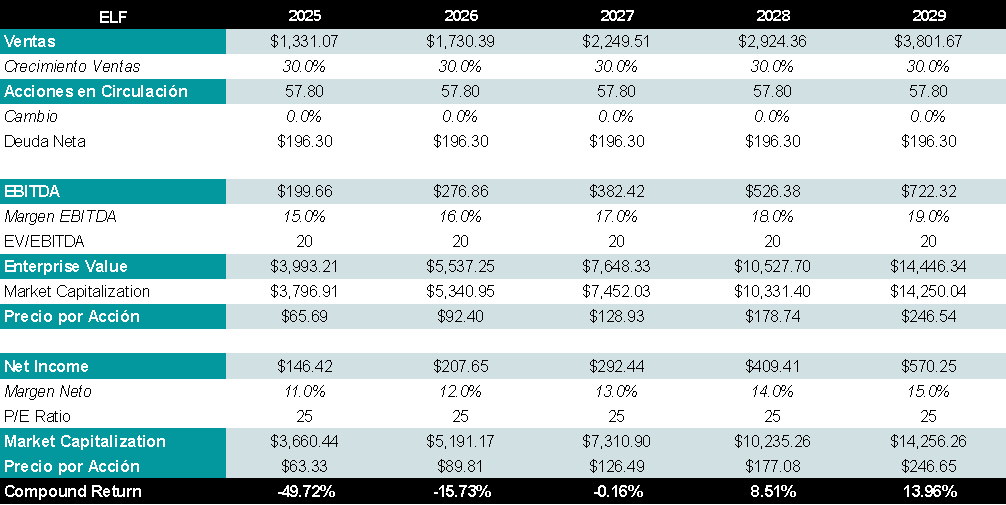

Valoración

Valorar una empresa de tan alto crecimiento no es una tarea fácil y no se puede simplemente mirar el múltiplo de valoración. No puedo evitar pensar en la siguiente imagen compartida por Terry Smith, que muestra que si hubieras pagado un P/E de 281x por L'Oréal en 1973, habrías obtenido un rendimiento anualizado del 7% durante el año. los próximos 46 años, superando el 6.2% del MSCI World. Esto no significa que pagar múltiplos altos siempre funcionará, sino que puede justificarse si la empresa logra crecer y asegurar una posición competitiva durante muchos años, incluso décadas.

Entonces, la valoración es uno de los aspectos que suelo dejar hasta el final de mi análisis porque depende de muchas suposiciones que pueden cambiar con una simple noticia. Igualmente, mis suposiciones son las siguientes:

Ventas crecen 30% anual debido a la expansión internacional, crecimiento del segmento de skin care y la tracción de la marca e.l.f.

Expansión de márgenes acercándose a los de L’Oreal y los que alguna vez tuvo Estee Lauder. Esto debido a una normalización de gastos SG&A y economías de escala.

Múltiplo de valoración P/E de 25x que sería razonable para un crecimiento de EPS de 40% y bastante en línea con el múltiplo de L’Oreal incluso en malos años.

Esto resultaría en un rendimiento anualizado de 14% desde el precio actual de $130 por acción y considerando que la empresa ha tenido una subida de 20% desde principios de este mes.

Riesgos

Los principales riesgos que podrían romper la tesis están asociados a la naturaleza del sector. Por ejemplo, considero que este mercado depende mucho de las tendencias del momento, y el riesgo de quedarse simplemente en una tendencia es bastante alto. Tenemos clara la propuesta de valor de ELF, y creo que puede protegerla de este efecto, pero siempre está el ejemplo de Estée Lauder en los últimos años para recordarnos que ni siquiera un competidor tan reconocido y con años de reputación es inmune a encontrar baches en el camino.

Esto se debe a dos factores: el mercado es extremadamente competitivo y los costos de cambio son casi nulos. Una vez que un producto ha demostrado ser de más o menos buena calidad, el consumidor no suele tener problemas para cambiar de marca y experimentar. En esta encuesta a residentes en Reino Unido podemos ver que el 46% de las personas que cambiaron de marca de cosméticos lo hicieron simplemente porque querían probar algo nuevo. Es decir, no hay costos de cambio ni mucha lealtad hacia las marcas.

Conclusiones

Me parece que la compañía se encuentra en un punto de inflexión donde está sentando las bases para convertirse en la dominadora del futuro gracias a la fidelidad que está generando en la Generación Z. Aunque existe el riesgo de que acabe siendo solo una moda, creo que la propuesta de valor y la forma de comunicar el mensaje pueden resultar muy atractivos para esta generación, creando un apego a la marca que es difícil destruir. En otras palabras, creo que e.l.f será para la Generación Z lo que Estée Lauder fue para los boomers o L'Oréal para los millennials.

También debo decir que para mí está claro que la parte más complicada es la valoración, ya que la empresa parece cara ópticamente. Sin embargo, si logra cumplir con las expectativas que compartí en este artículo, podría crecer durante muchos años y el precio pagado acabaría siendo barato. Por todo ello, y aunque entiendo que este tipo de empresas no son para inversores value, he estado comprando acciones en los últimos días y ahora representa 6% de mi portafolio.

Disclaimer

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida.

Una duda que me surge, la generación Z (en la que me inlcuyo) miramos más por precios bajos tal y como dice el estudio por el entorno en el que estamos creciendo en el que no es favorable o porque todavía somos demasiado jóvenes (entre 11 y 26 años) y por tanto la gran mayoría de la generación Z todavía tiene unos ingresos muy bajos (porque todavía no hemos tenido tiempo a ir subiendo escalones en el trabajo) e incluso mucha parte de esta generación no recibe ingresos? Gracias.

No comentas nada de como van a afectar el incremento de las tarifas de importanción de Trump a esta empresa que produce la mayoria de sus productos en China.