El Señor de los Dividendillos.

Una cartera para tenerlos a todos. ¿Es buena idea?

Saludos cordiales, hoy toca hablar de dividendillos, pero este artículo va más allá del dividendo, trata sobre el momento actual en el mundo empresarial occidental y la gestión de nuestra cartera. En particular, en el mundo del dividendo, es habitual crear carteras con innumerables acciones con el fin de reducir el riesgos. En este artículo vamos a tratar de valorar si, en el momento actual, eso es una jugada inteligente o no.

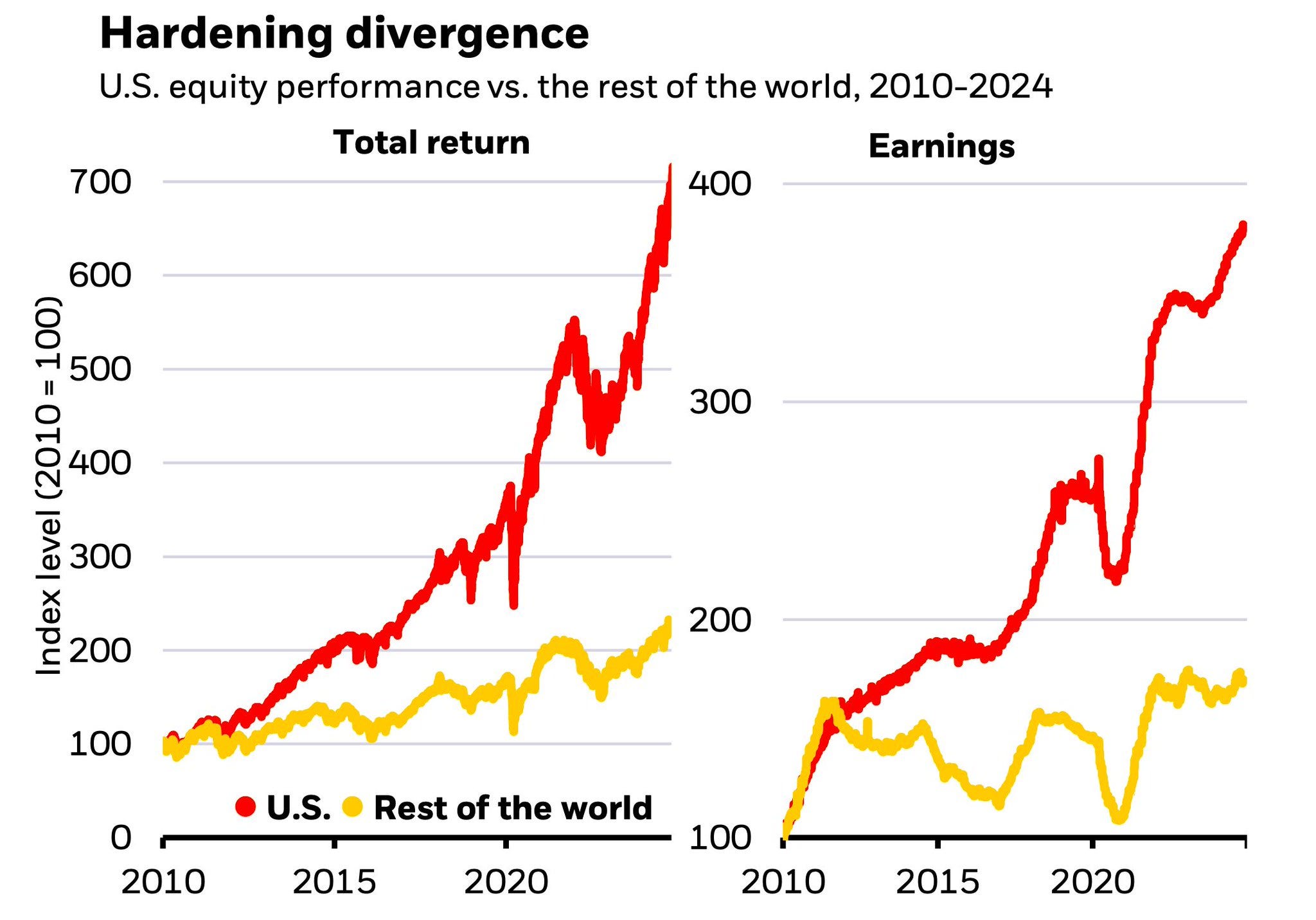

Algo en lo que podemos estar de acuerdo es que cuando creamos una cartera con un gran número de acciones nos estamos, en cierta manera, indexando. Y puestos a indexar, la idea que el inversor suele tener de fondo en estos días, es indexarse a la bolsa más de moda, léase por el SP500.

Como podemos ver en el gráfico anterior, eso tendría sentido pues la bolsa de EEUU no solo ha ofrecido un rendimiento entorno al 100% por encima del rendimiento que han ofrecido de media las bolsas del resto del mundo, es que además a nivel de beneficios ha conseguido batir con aún mayor contundencia a la mejora de beneficios de las acciones del resto del mundo.

Pero desde la óptica del inversor en dividendos, tenemos aquí un problemita, debido a que como vamos a ver a continuación, la mayor parte de este aumento en los beneficios de las empresas, se ha concentrado en unas pocas acciones que además prácticamente no reparten nada de dividendo.

En el gráfico anterior podemos ver en azul, la evolución de la cotización del SP500 excluyendo a las 7 magníficas y en blanco podemos ver la evolución de su beneficio por acción. El gráfico deja bastante en evidencia que estamos ante un problema importante.

A pesar de la sensación de crecimiento que tenemos debido al impacto de las 7 magnificas, la realidad en las empresas de la “vieja economía” es que los beneficios desde 2022 están en franca decadencia. Como decía al principio, esto va más allá del dividendo. Esto es un problema de fondo en las economías occidentales. Los viejos modelos de negocio, las marcas alimenticias, los centros comerciales, las empresas industriales… lo están pasando muy mal. No son capaces de seguir creciendo y sinceramente, no se les ve con muchas ganas, ni energía, para intentarlo tampoco.

En el gráfico anterior podemos ver la comparación entre el SP500, un índice cada vez más tecnológico, el Russell2000 un índice con muchas empresas de “la vieja economía” pero con algunas empresas jóvenes de crecimiento y finalmente el ETF de Dividendos EEUU. Se puede ver como la evolución del ETF de dividendos, ha sido la peor con bastante claridad y es que sus componentes son en estos momentos, el estancamiento personificado. Veamos a continuación algunos ejemplos 👇

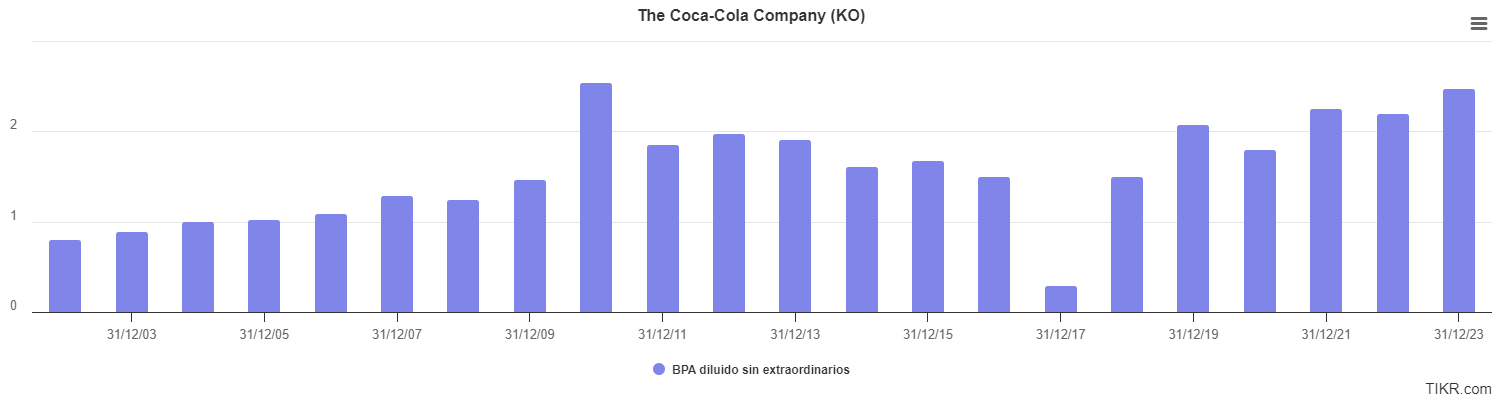

Coca-Cola, el gran éxito de “El Viejo”, estancada desde 2010 en BPA.

Johnson&Johnson, estancada desde 2014-2015 y con problemas en los juzgados.

Kraft-Heinz, muerta en vida.

3M una que lo estaba haciendo decentemente bien, pero también le ha llegado la hora de la siega.

Chevron, como un mero ejemplo de las grandes empresas del petróleo de EEUU, también estancada desde 2011.

Teóricamente, cualquiera de ellas es una buena opción de cara a la inversión en dividendos habitual. Son grandes empresas, con un gran historial de pagos de dividendos y sería de esperar que como lo han hecho muy bien en el pasado, sean capaces de hacerlo bien también en el futuro.

Pero como podemos ver, de forma muy simplificada en el gráfico anterior, el crecimiento de las empresas de EEUU no ha sido un fenómeno casual. Ese crecimiento ha venido derivado, entre otros motivos, por una expansión económica global de su economía. Este proceso se ha realizado en varias fases. Dese de la destrucción de la industria pesada europea tras la segunda guerra mundial hasta la incorporación del enorme mercado chino, así como su mano de obra de barata que permitió durante décadas un augmento progresivo de los márgenes y de las ventas de las empresas Estadounidenses.

Ahora bien, tal y como nos muestra el gráfico anterior, no parece que los próximos años vayan en esa dirección. La imposición de aranceles a países como México y Canadá puede traer algunos beneficios a corto plazo y pueden ayudar a fortalecer una industria USA que pasa por un momento muy complicado pero como contrapartida, la capacidad de influir en esos países y la facilidad para realizar allí inversiones estadounidenses van a reducirse bastante. Así pues, no parece que la prioridad de los Yankees sea la de expandir sus negocios por el mundo, más bien parece que han decidido claudicar ante China, la potencia en ascenso que aspira al trono del liderazgo mundial.

Cuidado, estas medidas pueden ser muy positivas para el Yankee medio y también para el país en su conjunto, dotándolo de una economía más equilibrada con un sector industrial con mayor peso en el conjunto de la economía. En cualquier caso, eso no es lo que nos importa a nosotros. Lo que nos interesa es que pasará con las empresas del SP500 y del Nasdaq.

En general, esa política aislacionista les va a complicar mucho la vida a la hora de expandirse por el mundo. Al final, si tu pones trabas a la entrada de productos extranjeros, no esperes que los extranjeros estén muy emocionados por recibir tus productos y tus inversiones.

Entonces, si tal como podemos ver en este último gráfico, es francamente difícil para las grandes empresas conseguir un aumento sostenido de las ventas por encima del 10% en un ciclo relativamente expansivo como es el de 1990-2015. ¿Qué pasará si se les cierran las puertas a la expansión global? Obviamente, nada bueno.

Así pues, que tenga en cuenta el Señor de los Dividendillos, que por mucho que se junten muchos dividendos, si estos dependen de unas empresas que están sufriendo por mantener lo que ya tienen, cuando las cosas se pongan feas y las puertas del extranjero se cierren, la situación puede empeorar de forma significativa.

Por ejemplo, aún sin una guerra comercial abierta, Apple ya está sufriendo para aguantar el tipo en una China cuyas empresas están sacando productos cada vez de mayor calidad y cada vez más competitivos. ¿Qué pasará si encima los Chinos, les empiezan a poner aranceles que encarezcan aún más los productos de la empresa estadounidense?

Todo parece indicar que los próximos años serán años de seleccionar muy bien las empresas que tenemos en cartera. Años de pelear con Small Caps cuyo tamaño les permita crecer sin necesidad de expandirse de forma internacional, años de mercados emergentes abiertos al comercio global, años de buscar nichos digitales con opciones de crecer a futuro. Pero la selección de empresas gorditas y legendarias, que siempre lo han hecho bien, puede ser un trade muy arriesgado y muchas veces perdedor si el escenario al que nos vamos a enfrentar dentro de poco no cambia radicalmente. Las Heineken y las Kraft-Heinz son ejemplos de una economía del siglo pasado que lo va a pasar muy mal para adaptarse al mundo que parece que nos tocará vivir a lo largo del siglo XXI.

Como conclusión, pienso que la inversión en dividendos, deberá tender a una mejor selección y seguimiento de empresas, debido a que las carteras del Señor de los Dividendillos no van a dar muy buenos resultados. En concreto, el grueso de empresas que suelen formar parte de los ETF de Dividendos y de las grandes carteras de inversores en dividendos ultra diversificados, son justamente uno de los grupos de empresas que enfrentan este proceso de desglobalización occidental con peores perspectivas. Obviamente, algunas se salvarán de la quema, pero los análisis superficiales van a ser mucho más peligrosos en un ambiente comercialmente tenso como el que nos espera los próximos años. Reducir el tamaño de las carteras a un número manejable de empresas, de tal modo que se pueda llegar a conocer su negoció, así como seguir la evolución del mismo, de una forma cómoda, pero concienzuda, creo que puede ser algo primordial si queremos tener buenos retornos a largo plazo.

Espero que os haya gustado el artículo y que disfrutéis de lo que queda de fin de semana. Si queréis que comentemos algo al respecto, no dudéis en dejarme un comentario.

Un fuerte abrazo,

Ciprés.

Café y artículo de Ciprés. ¿Qué más queremos?

Creo que los problemas que teiene invertir por dividendos, grosso modo, es el mismo que el resto de estilos: hacer lo que hace todo el mundo, invertir donde invierte todo el mundo, no acaba bien.