El margen de seguridad en Nine Dragons Paper (2689.HK)

Pensamos cuestiones a tener en cuenta a la hora de analizar Nine Dragons Paper.

Nine Dragons Paper fue creada en 1995 en la ciudad de Dongguan, provincia de Guangdong. Cotiza en la Bolsa de Hong Kong con el Ticker 2689. He decidido hablar de esta empresa debido a que los jueves hemos recibido varios mensajes en los que era nombrada. Esta primera entrega para la Newsletter de Momentum Financial no es una idea de inversión, sino más bien compartir lo que, para mí, son diferentes puntos a tener en cuenta. Para este artículo, he analizado principalmente los Resultados y el Balance presentados del año fiscal 2023, finalizado el 30 de junio de 2023 y el Profit Alert para el semestre finalizado el 31 de diciembre de 2023, presentado el 29 de enero de 2024, . El 27 de febrero publicará resultados de ese primer semestre.

Nine Dragons Paper es el grupo de fabricación de papel más grande a nivel mundial, con una capacidad de producción de más de 20 millones de toneladas de productos para embalaje que se emplean para fabricar envases para proteger y transportar diversos productos. En los próximos dos años, se añadirá una capacidad de producción adicional de 4,25 millones de toneladas. Tiene bases de producción en China en Dongguan, Taicang, Chongqing, Tianjin, Leshan, Quanzhou, Shenyang, Hebei y Hubei. También está estableciendo nuevas bases en Beihai, Guangxi y tiene presencia en Vietnam, Malasia y Estados Unidos.

Nine Dragons ofrece exposición al consumo de China. Cuánto más se consuma, más demanda de productos de papel y cartón para embalaje habrá. Pero también me parece central tener en cuenta la exposición a la competencia.

Durante el último año fiscal, la empresa “fortaleció su competitividad y avanzó con los proyectos de producción de su materia prima”. A partir del 30 de junio de 2023, la capacidad de producción de materias primas de fibra ascendía a 4.62 millones de toneladas por año y la intención es llevarla a 6.83 millones de toneladas. Es decir la empresa avanza en la integración de toda la cadena de producción.

La principal fuente de ingresos es el negocio de papel y cartón para embalaje que representó aproximadamente el 89,9% de los ingresos en el año fiscal finalizado el 30 de junio de 2023. Este segmento incluye papel liner (linerboard), cartón medio corrugado de alto rendimiento (high performance corrugating medium) y cartulina dúplex recubierta (coated duplex board). El 89% de los ingresos proviene de ventas en China. Es importante tener en cuenta que China tiene planes de prohibir toda la producción y venta de envases de plástico para entrega, bolsas de plástico para compras y utensilios de mesa desechables de plástico para el año 2025 a través de la implementación gradual de la "Orden de Prohibición del Plástico", lo cual debería ser favorable a largo plazo.

Respecto al año fiscal 2023, la empresa dice que a pesar de que observaron un ligero aumento en el volumen de ventas, los ingresos disminuyeron interanualmente. "El volumen de ventas alcanzó aproximadamente 16,6 millones de toneladas en el ejercicio fiscal 2023, lo que representa un aumento de aproximadamente el 3,4% en comparación con las 16,0 millones de toneladas en el ejercicio fiscal 2022. El aumento en el volumen de ventas fue impulsado por un incremento de aproximadamente 0,6 millones de toneladas en el negocio en China". "Un mercado más lento nos obligó a reducir los precios para promover las ventas y suspendimos la producción varias veces para reducir inventarios, registramos pérdidas este año por primera vez desde nuestra cotización en bolsa". Cuidado: los precios por tonelada bajaron. Nine Dragons necesita mejores precios que los del año fiscal 2023.

Si tomamos el año fiscal 2018, los ingresos fueron de 52.781 millones de RMB y el volumen de producción de 13 millones de toneladas. La capacidad total de producción por diseño de Nine Dragons ha aumentado desde los 15 millones de toneladas por año en 2017/2018 a las 20 millones de toneladas actuales. En ese lapso de 5 años, los ingresos han aumentado menos de un 10%, contra un aumento mucho mayor de la capacidad. Busqué los volúmenes de venta desde el año fiscal 2017/2018 hasta el último presentado. La reducción de los ingresos por tonelada repercutió en la reducción de ingresos del año fiscal 2023.

Pero también vemos que los costos de los bienes vendidos no se habían reducido, sino más bien han aumentado. La consecuencia de esto la vemos en el margen neto, ya en terreno negativo.

En relación a los costos, un tema a profundizar es analizar y leer detenidamente los acuerdos firmados con el accionista mayoritario, la familia Cheung, en relación a la compra de materia prima para Nine Dragons. Para tomar dimensión del tamaño de esos contratos, el monto en 11 meses del año fiscal 2023 de la materia prima comprada a partes relacionadas fue de 20.157 millones de RMB, y el costo total de bienes vendidos fue de 55.209 millones de RMB. Si bien en la nota a bolsa aclaran que "los precios de compra de los productos bajo el Acuerdo de Papel Recuperado, Pulpa Reciclada y Astillas de Madera serán determinados con referencia a los precios de mercado prevalecientes en la República Popular China y los mercados internacionales", es algo a revisar y entender.

En relación a los resultados, no dejemos de tener en cuenta que hay un monto importante de depreciación y amortización de activos. Si bien el beneficio neto para 2023 arroja un resultado negativo, el flujo de caja operativo es positivo, muy favorecido por los movimientos de Working Capital: reducción de inventario y aumento de cuentas por pagar.

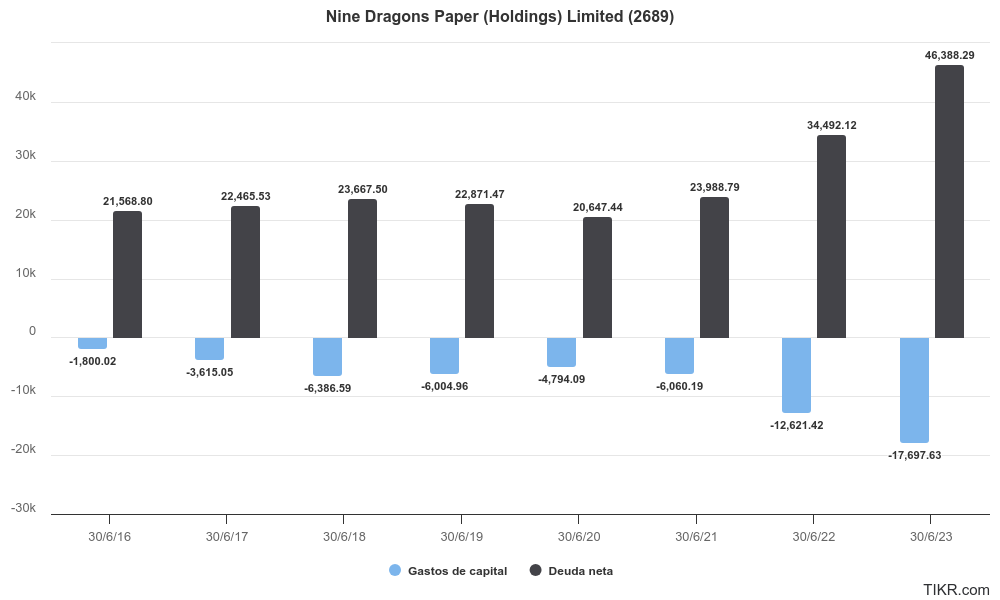

¿Qué veo de riesgoso a largo plazo en Nine Dragons? Conociendo como funciona China en este tipo de sectores, la inversión en aumento de capacidad para ganarle a la competencia lleva a una disminución del precio del producto a vender. En el caso de Nine Dragons, este proceso fuerte de inversión ha llevado a que la deuda sea actualmente de 56.800 millones de RMB y la deuda neta de 46.000 millones de RMB. La empresa tuvo flujo de caja operativo positivo en 2023, pero el proceso de inversión ha dejado una deuda enorme.

¿Cómo está estructurada esa deuda? Lo bueno es que en este último año, el grueso de la deuda emitida fue pasada de USD a RMB, y la tasa de interés en RMB no aumentó, como sí se observa en la tasa de interés de la deuda emitida en USD, ahora siendo un monto menor.

Al mirar los vencimientos vemos que dentro del año comenzado el 30 de junio, los vencimientos eran de 13.592 millones de RMB, y dentro del siguiente año, 23.510 millones de RMB.

¿Qué vemos en el balance? El aumento interanual de Property, plant and equipment, producto de las inversiones realizadas. Pasivos corrientes que suman 28.070 millones de RMB y activos corrientes por 29.454 millones de RMB. Vemos un claro deterioro interanual del Current Ratio de 1,8 a 1,05 en el 2023, que todavía se encontraba por encima del 1 hasta junio de 2023.

¿La deuda puede ser un problema? Si miramos la deuda en relación al patrimonio neto, no es tan alta. Es decir, el efectivo que se pidió prestado ahora está en activos que producen. La deuda neta representa el 125% del patrimonio neto, no es un valor alarmante. El tema es que para que la empresa siga funcionando correctamente, la deuda debería repagarse generando beneficio neto y efectivo, no vendiendo activos. Por lo tanto, es central que la empresa vuelva a ser rentable.

Profit Alert de Enero de 2024

Viendo los números hasta junio de 2023, estaba claro que la empresa necesitaba aumentar volumen, mejores precios de venta o una reducción de los costos de producción. Dos de estos puntos se cumplieron.

La empresa informó en el Profit Alert de enero que espera registrar un beneficio neto de entre aproximadamente 200 millones de RMB y 400 millones de RMB para el primer semestre del año fiscal 2024, en comparación con la pérdida de 1.388 millones de RMB del mismo período del año anterior. Esta mejora "se debió principalmente al aumento en el volumen de ventas, la disminución en el costo de las materias primas siendo más significativa y más rápida que la disminución en el precio de venta de los productos, lo que llevó al aumento del margen de beneficio bruto".

La empresa habla en el Profit Alert de lo que mencionamos anteriormente: los precios de venta de sus productos siguen bajando. Pero de manera favorable, el costo de la materia prima disminuyó aún más, junto con un aumento del volumen de ventas. La empresa obtuvo un beneficio neto de 400 millones de RMB en un semestre, anualizado sería de 800 millones de RMB. Hoy la empresa tiene un Enterprise Value de 67.300 millones de HKD (Market Cap 16.657 millones de HKD + 46.388 millones de HKD de deuda neta). En el mejor de los casos, con los resultados del Profit Alert del primer semestre, el Enterprise Value es de 78 años de beneficio neto. No me sentiría cómodo como inversor con ese ratio, más aún teniendo en cuenta la constante que vemos de reducción de precios de venta para ganar volumen que, a mi entender, sigue siendo una señal del nivel de competencia en el sector. Y aclaremos que también habría que pensar el Enterprise Value con el flujo de caja, pero, en principio, también sería un ratio alto. Habría que investigar si la reducción de costos de la materia prima es sostenible, porque en última instancia, la rentabilidad de la Nine Dragons está dependiendo de un precio que seis meses atrás generó pérdidas a nivel de beneficio neto. Cuando ingresen los resultados completos habrá que revisar tanto los motivos de la baja del costo de la materia primera, como el flujo de caja. También ver a cuánto llegó el volumen de ventas y volver a calcular los ingresos por tonelada. Y por supuesto, la evolución de la deuda.

Me parece necesario realizar un seguimiento del precio de los productos. Tener claro esos precios en China. No se si es posible monitorearlo, pero sería clave. Otro punto muy importante para la mejora de márgenes es el de la integración de la cadena de producción. Dice la empresa: “La obtención de materias primas de alta calidad es fundamental para el desarrollo de una empresa de fabricación de papel y también es clave para el control de costos”. ¿Será esto algo determinante a futuro?

Conclusión:

Lo que más me genera dudas de Nine Dragons es su nivel de apalancamiento, y que, a la vez, dependa de la volatilidad del precio de su materia prima, mientras sigue estando expuesta a una competencia que la obliga a reducir el precio de sus productos para aumentar el volumen de ventas. ¿Puede ser que este apalancamiento a largo plazo funcione? Sí, pero me genera mucha incertidumbre qué puede ir pasando semestre a semestre con los resultados, principalmente por la deuda tan grande que tiene en balance. Ganar mercado reduciendo el precio de tu producto lo acepto, pero sin deuda. No se si a largo plazo será una buen inversión, pero prefiero encontrar ideas con márgenes de seguridad más grandes.

Espero que les haya gustado. Cualquier comentario sobre el artículo es bienvenido.

Saludos, José (ResGloStocks).

Estas empresas con tanta competencia y con deuda tienen mucho peligro. Yo invertí en Daqo, también con mucha competencia, pero con muchísima caja. La esperanza es que se consolide el sector y se mantengan las que más caja y margen de beneficio tienen. No sé si Nine podrá conseguirlo.

Gracias José, un placer como siempre. Aprendiendo a separar el grano de la paja.