El Consumidor preocupado, el Inmobiliario sufriendo y el Sp500 aguantando firme.

Los efectos de Trump y la tensión en la deuda de EEUU están marcando el paso de un mercado que tiene más que dudas...

Si, hay muchas dudas pero el SP500 sigue gozando de relativa buena salud. Es verdad que el crecimiento del beneficio por acción está en el nivel más bajo de Marzo de 2023 pero aún y con esas, un +9% es una cifra más que decente.

Por el momento, el crecimiento en el beneficio por acción sigue la sana tendencia que viene marcando desde 2009. Mientras las FAANG singan cumpliendo, esto no debería cambiar mucho. Los problemas vendrían si Apple empieza a fallar por los problemas que tiene en China y Microsoft, Meta y/o Google sufren un parón en su crecimiento. Por el momento la situación no parece que vaya en esa dirección a nivel corporativo. La macro… ya es otra cosa.

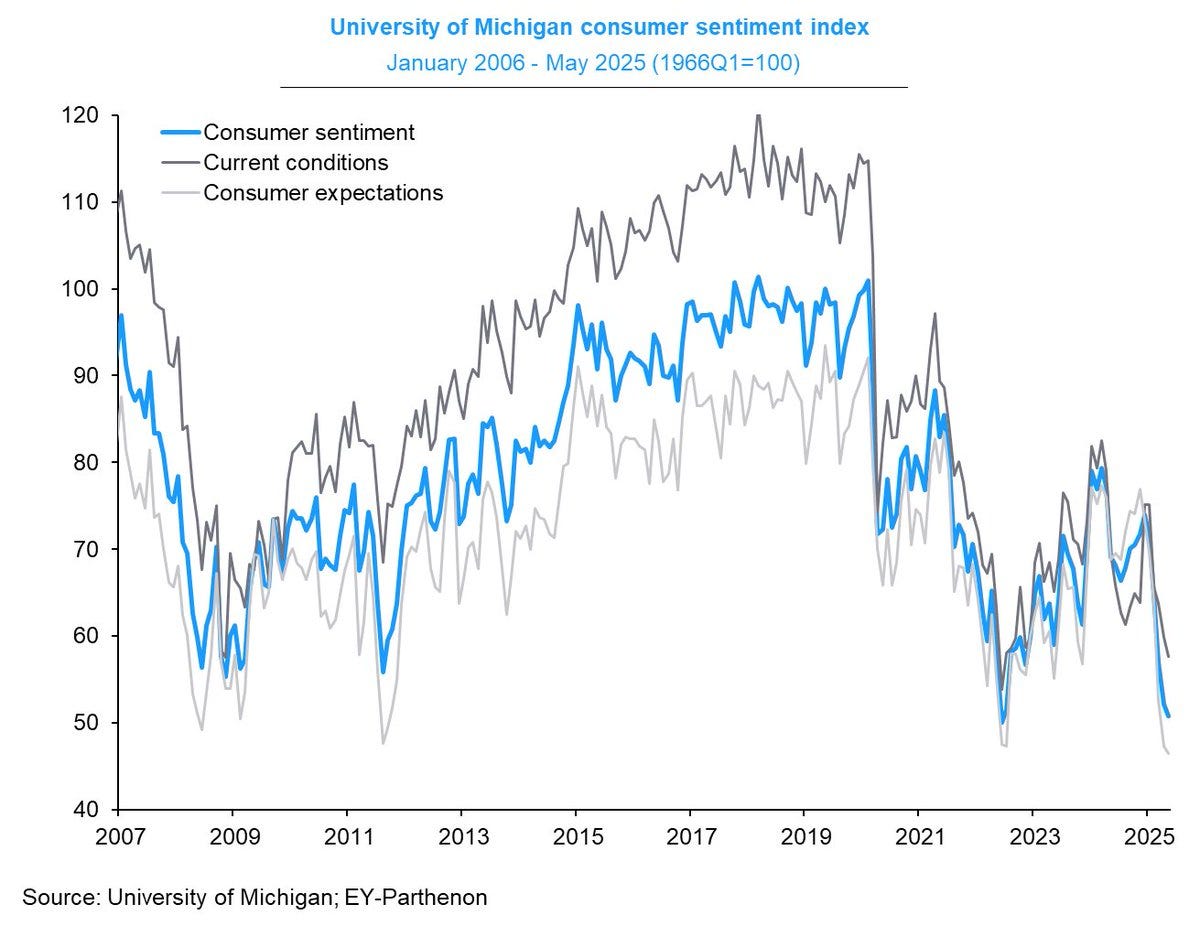

En el siguiente gráfico podemos ver como el consumidor está bastante preocupado. Niveles tan bajos en el sentimiento del consumidor solo se han visto en 2008, 2011, 2022 y ahora en 2025. Todos esos momentos han sido momentos complicados tanto para la economía como para la bolsa.

Por el momento, los aranceles de Trump no están teniendo un impacto a nivel de inflación pero si que están asustando a los consumidores, que además de los aranceles también enfrentan una situación de estrés financiero debido a los altos niveles de deuda retail junto con los elevados costes hipotecarios derivados de los altos tipos de interés.

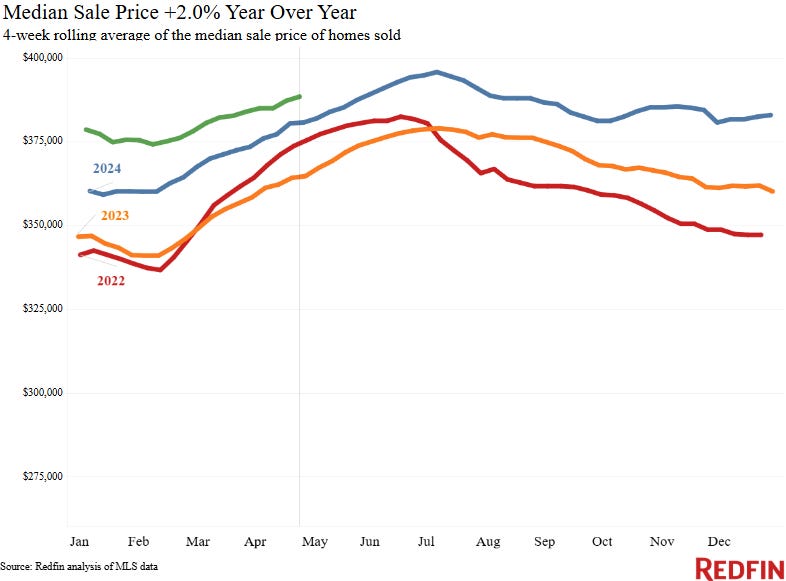

El número de viviendas a la venta en Estados Unidos se sitúa en máximos de los últimos años. Los precios no han bajado y los costes de las hipotecas están a niveles altísimos, lo cual está lastrando con claridad un sector clave para la economía como es el de la construcción.

Por el momento, como ya hemos visto, han aumentado los despidos y están aumentando los inventarios de viviendas a la venta, pero los precios no están reaccionando a la baja. A nivel estacional, a partir de veranos es de esperar que esta tendencia cambie, como todos los años. La duda es si la magnitud de la bajada irá en línea con las de años anteriores o será más acusada.

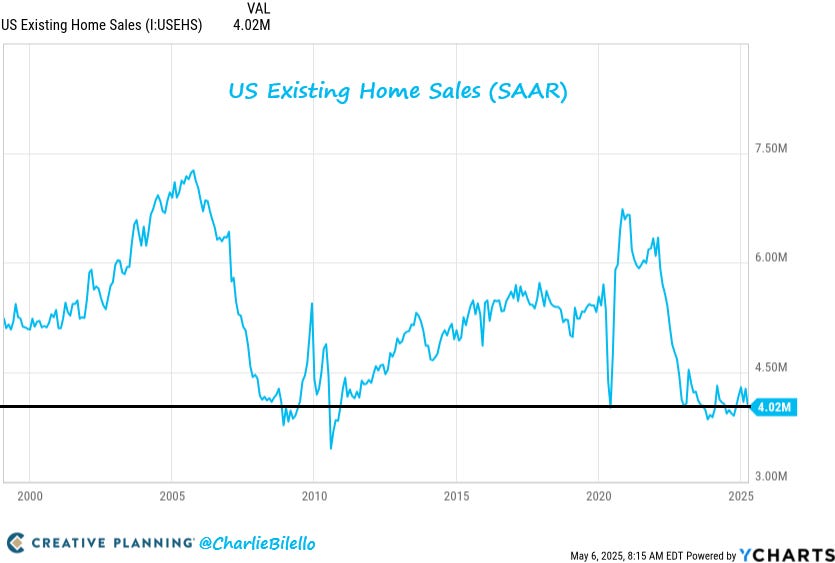

Como se puede ver, el nivel de ventas de viviendas en EEUU ha caído a niveles solamente vistos durante la Crisis Subprime y los encierros del Covid. Es decir, Powell está siendo duro, durísimo con el sector. De momento no se ha roto nada, de momento la situación es complicada, pero de momento, es soportable.

Claro, en ese sentido, la Big, Beautiful Bill de Trump no va a ayudar mucho. Como podemos ver en el gráfico anterior, su aplicación va a ampliar en un punto porcentual el déficit de los Estados Unidos, eso supone más papel a la venta, sin más dinero a la compra, por tanto va a costar mucho que las rentabilidades de los bonos bajen de forma significativa, incluso si la FED decide “To Late” bajar los tipos de interés.

Esta es la situación de los Bonos de EEUU en estos momentos. Los miedos de recesión están quedando atrás tras el “acuerdo” entre China y EEUU para buscar un marco comercial beneficioso para ambos. Eso, sumado a que la actitud agresiva de Trump ha asustado a muchos países que están reduciendo su exposición a la deuda de EEUU, está afectando al alza la rentabilidad de los bonos de EEUU. ¿Se podrá contener la sangría?

Pues no parece que Ray Dalio esté muy optimista al respecto, viendo sus últimas declaraciones sobre la rebaja de rating de Moody’s sobre la deuda soberana Estadounidense. Avisa que los tenedores de esos bonos van a sufrir pérdidas por la pérdida de valor de la moneda con la que se les pagará esos bonos. Al final, es cierto que EEUU debe tener un cierto déficit comercial para exportar los dólares que el mundo necesita, pero si el mundo empieza a necesitar menos dólares “ en proporción al PIB global” y al mismo tiempo el déficit presupuestario entra en una espiral exagerada, la situación claramente puede complicarse mucho.

Para colmo los Japoneses no están ayudando nada. La situación en el país del sol naciente es bastante preocupante con unos bonos escalando a niveles de rentabilidad que no se veían desde hace décadas pero que ahora, llegan con un estado Japonés endeudado a niveles absolutamente locos. Japón es a todos los efectos una bomba de relojería. Trump debería haber sido más cuidadoso por el bien de todos. Alterar más de la cuenta el mercado de deuda japonesa es un verdadero riesgo sistémico, especialmente para EEUU, ya que en estos momentos, Japón es el principal tenedor de deuda estadounidense en todo el mundo.

Terminamos este repaso con la situación de fuerte sobrecompra en la Bolsa de EEUU. 100% de acciones con un RSI por encima de 70 indica que hemos vivido un éxtasis importante tras el susto del “Liberation Day”. Es de esperar que esto se corrija eventualmente. Seguramente, aprovechando alguna mala noticia los próximos días, el mercado se de un respiro para tratar de asimilar esta fuerte subida.

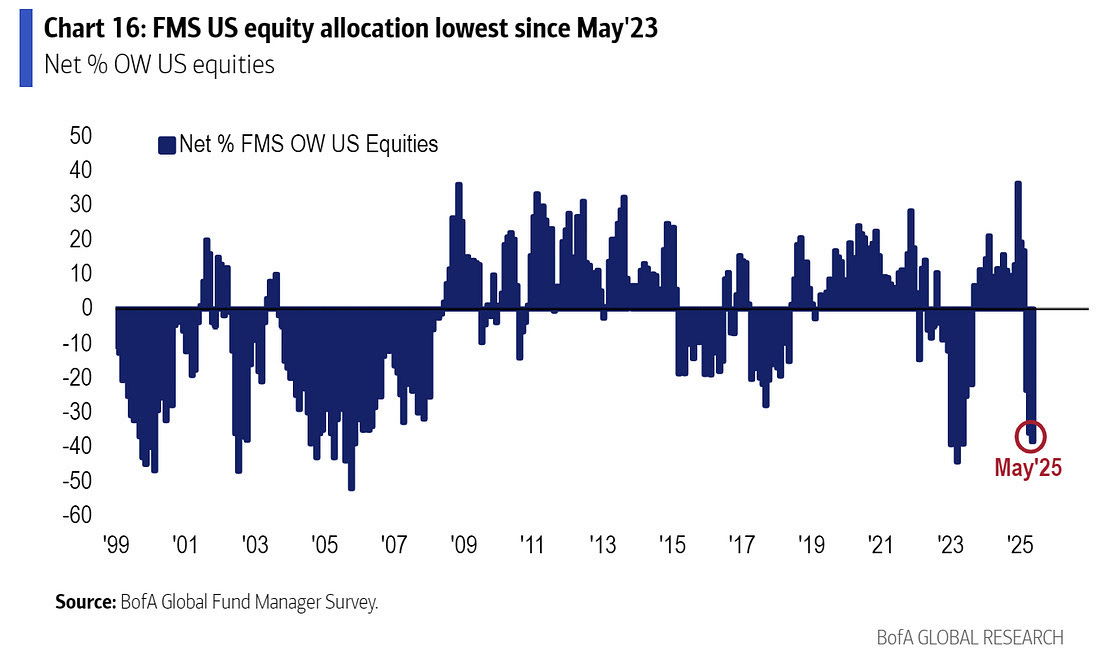

Viendo todo el panorama, no es de extrañar que muchos grandes gestores estén reduciendo su exposición a EEUU de forma bastante drástica. Al final, las valoraciones siguen estando netamente por encima de cualquier otro mercado y la situación actual genera bastante incertidumbre como para que nos lo pensemos dos veces antes de tomar posiciones importantes en renta variable Estadounidense. No olvidemos que el viejo Buffett está sentado encima de una montaña de cash por alguna razón…

Disculpad que no hayamos sacado la Newsletter en su día oficial “Domingo” pero debido a que mi ordenador colapsó el Viernes me ha sido imposible tener el artículo listo hasta hoy Lunes.

Muchas gracias por compartir vuestro tiempo con nosotros.

¡Un fuerte abrazo!

Ciprés.

Gracias por esta vision Macro !! Excelente !