EASY MONEY – HOWARD MARKS

Tiempo aproximado de lectura: 10 minutos

“La disciplina que es más importante no es contabilidad o economía, sino psicología. El precio de un activo puede estar casi por todos lados en el corto plazo, sin importar sus fundamentales”.

Quién es Howard Marks

Si eres un extraterrestre, o llevas poco tiempo en este mundillo, déjame que haga una breve presentación de Howard Marks.

Howard Stanley Marks es uno de esos súper-inversores que ha dejado nuestro tiempo. Nació el 23 de abril de 1946, y ha dejado una huella significativa como cofundador y copresidente de Oaktree Capital Management, una destacada firma de inversiones con un enfoque particular en la gestión de activos alternativos que gestiona activos por valor de 183.000 millones de dólares.

Marks comenzó la inversión profesional en 1969, donde comenzó a trabajar en Citicorp como analista de renta variable y, tras 55 años sigue en activo.

Tras pasar por diferentes firmas de inversión, en 1995 fundó Oaktree Capital Management, donde empezó invirtiendo únicamente en empresas en dificultades económicas, haciendo una gran fortuna especialmente durante la crisis de las .com. Quizás lo hayáis adivinado, es un especialista en mercados bajistas.

Se estima que durante 2008 realizaron unas ganancias de 6.000 millones de dólares, lo que llevó a la IPO de Oaktree en 2012. Fue en 2019 cuando Brookfield Asset Management adquirió el 62 % de Oaktree, por lo que Marks y otros miembros de Oaktree poseen el 38% de la empresa y tienen el control total de las operaciones diarias de Oaktree.

Un aspecto distintivo de la carrera de Marks es su compromiso con la comunicación transparente y educativa con sus inversionistas y el público en general. Desde 1990, escribe sus famosos "memorandos"/memorias, extensos documentos en los que comparte sus reflexiones, análisis del mercado y experiencia acumulada a lo largo de los años.

Los memorandos de Marks abordan una amplia gama de temas, desde análisis detallados de tendencias del mercado hasta reflexiones filosóficas sobre la naturaleza de la inversión y la gestión de riesgos.

Easy money

El pasado 9 de enero, Howard Marks publicó su primera memoria de 2024: Easy Money

De cara a lo que puede ser el 2024 en cuanto a inversiones se refiere, considero que es un buen memorando que tener presente, especialmente cuando ha sido elaborado por uno de los súper-inversores que mejor ha navegado los diferentes momentos del mercado.

El memorando comienza citando uno anterior: Sea Change, en el que explica las secuelas del periodo de tasas de interés bajas que va desde 2008 hasta 2021. Ese análisis se complementa con el de Further Thoughts on Sea Change.

Quiero, a partir de ahora, destacar los puntos más interesantes del memorando Easy Money.

Marks comienza el memorando con una analogía entre los tipos de interés y el efecto de una pasarela móvil en el aeropuerto. Si ir en la misma dirección que la pasarela favorece tu movimiento, ir en contra lo entorpece. Eso no significa que tu condición física sea mejor o peor; simplemente se está viendo artificialmente alterada. En la inversión y los negocios se produce un efecto similar. Es fácil para los empresarios e inversores pensar que estaban haciendo un gran trabajo por sí solos debido a las bajas tasas de interés.

Continúa con el análisis de los efectos de las tasas de interés bajas:

Estímulo a la Economía: Las tasas de interés bajas actúan como catalizadores para el crecimiento económico al reducir los costos empresariales y fomentar el gasto del consumidor. Aunque esto puede impulsar la prosperidad económica, también hay que tener cuidado, ya que un crecimiento excesivo puede conducir a la inflación y a la necesidad de aumentar las tasas para contrarrestarla.

Reducción del Coste de Oportunidad: En entornos de tasas de interés bajas, retirar dinero para invertir en activos como viviendas o vehículos puede parecer menos costoso debido a la mínima pérdida de intereses. Sin embargo, es esencial recordar que el costo de oportunidad sigue siendo relevante, incluso si es menos evidente en términos de intereses.

Aumento de los Precios de los Activos: Las tasas de interés bajas pueden llevar a la sobrevaloración de activos, como ocurrió con las burbujas de activos a finales de 2020 y a lo largo de 2021. Este fenómeno destaca la importancia de mantener una perspectiva equilibrada y evitar comportamientos especulativos excesivos.

Estímulo de la Toma de Riesgos: La búsqueda de rendimientos en entornos de tasas bajas puede llevar a inversiones más arriesgadas, creando un escenario propicio para la especulación. Es fundamental reconocer el cambio en el apetito de riesgo y evaluar cuidadosamente las inversiones en consecuencia.

Desajustes Financieros: La discrepancia entre el endeudamiento a corto plazo a tasas bajas y las inversiones a largo plazo introduce riesgos potenciales, especialmente cuando los prestamistas exigen pagos. Esto agrega complejidad a la dinámica financiera y revela vulnerabilidades en la estructura de instrumentos financieros.

Marks también reflexiona sobre el impacto en las inversiones:

Inversiones Cuestionables: Ejemplos como los bonos a 100 años de Argentina y los préstamos arriesgados para adquisiciones apalancadas durante períodos de bajos rendimientos sirven como advertencias sobre la susceptibilidad del mercado a la especulación y las elecciones de inversión imprudentes.

Aprovecho para añadir el bono de 100 años de Austria cuyo gráfico no deja indiferente a nadie:

Estafas y Especulación: En entornos de bajos rendimientos, se incrementa el riesgo de estafas y especulación excesiva. Esto destaca la importancia de regulaciones sólidas y la educación de los inversores para mantener la integridad del mercado.

Uso del Apalancamiento y Fragilidad: Las tasas de interés bajas pueden impulsar el uso generalizado del apalancamiento, convirtiendo inversiones aparentemente poco atractivas en opciones viables. Sin embargo, también revelan la fragilidad de las empresas altamente dependientes del apalancamiento, especialmente en tiempos de recesión económica.

Expectativas Financieras y Toma de Decisiones: La exposición prolongada a tasas de interés bajas puede llevar a la suposición errónea de que este entorno es constante. Marks destaca la importancia de estrategias financieras adaptables para enfrentar paisajes económicos cambiantes y evitar decisiones basadas en suposiciones incorrectas.

Beneficios y Sanciones: Marks subraya la dualidad de las tasas de interés bajas, señalando cómo benefician a los prestatarios, pero pueden penalizar a ahorradores y prestamistas. Esto moldea la distribución de la riqueza y contribuye a la desigualdad económica.

Marks concluye con un resumen de lo que ha pasado en los últimos años:

1. El periodo comprendido entre 1980 y 2021 fue, en general, un periodo de tipos de interés decrecientes y/o ultrabajos.

2. Esto tuvo profundas ramificaciones en muchas áreas, incluyendo la determinación de qué estrategias de inversión serían las ganadoras y las perdedoras.

3. Eso cambió en 2022, cuando la Fed se vio obligada a empezar a subir los tipos de interés para combatir la inflación.

4. Es poco probable que volvamos a esas condiciones de dinero fácil, salvo temporalmente en respuesta a recesiones.

5. Por lo tanto, el entorno de inversión en los próximos años se caracterizará por tipos de interés más altos que los que vimos en 2009-21. En el próximo periodo, las estrategias serán diferentes y, por tanto, se requiere una asignación de activos diferente.

Marks indica que los puntos uno a tres anteriores son afirmaciones de hecho y no controvertibles. En consecuencia, la conclusión -número cinco- depende exclusivamente de si el número cuatro es correcto.

Nos deja una pregunta: ¿estamos de acuerdo (con la número 4)?

Comencemos advirtiendo al lector de que no soy experto en la materia y, por lo tanto, este análisis puede contener valoraciones subjetivas. Por ello, antes de entrar a valorar, es recomendable hacer un análisis propio comenzando por la lectura de los memorandos que se han citado con anterioridad.

Antes de responder a la pregunta número cuatro en la que Marks indica que es poco probable que se vuelva a época de dinero fácil, salvo en recesiones, cabe plantear la duda de que es alto y que es bajo. Desde mi punto de vista esta afirmación debe ser relativa. Para un ciudadano argentino en las condiciones actuales, por ejemplo, un 33% de tasa de interés puede ser muy bajo mientras que para un ciudadano europeo ese mismo nivel puede ser extremadamente alto.

Creo que estaremos de acuerdo que al final hay que relativizar el nivel de tasa de interés con la inflación de cada lugar. En las siguientes dos tablas podemos ver una comparativa de los tipos de interés del Banco Central de las economías más importantes del mundo y el IPC de estos países a fecha de diciembre de 2023.

Ahora bien, ¿son estos niveles de tipos de interés adecuados?

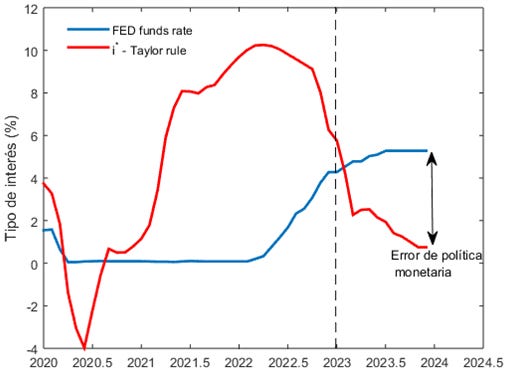

Para responder a esta pregunta, podemos apoyarnos en la regla de Taylor. Ésta es una fórmula sencilla que se utiliza para determinar la tasa de interés óptima que un banco central debería establecer para alcanzar sus objetivos de estabilidad económica:

Simplificando el análisis a la economía estadounidense y según esta regla, ya deberíamos estar en el 1%, mientras que, como hemos visto, la FED mantiene los tipos en el 5,25%-5,50%, tal y como se puede ven en el siguiente gráfico:

En este punto, me aventuro a decir que la FED ya va tarde (otra vez), y que los tipos de interés sí están altos.

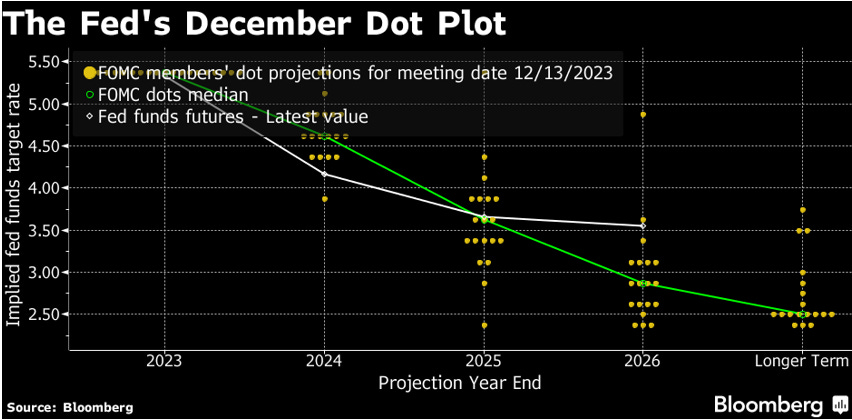

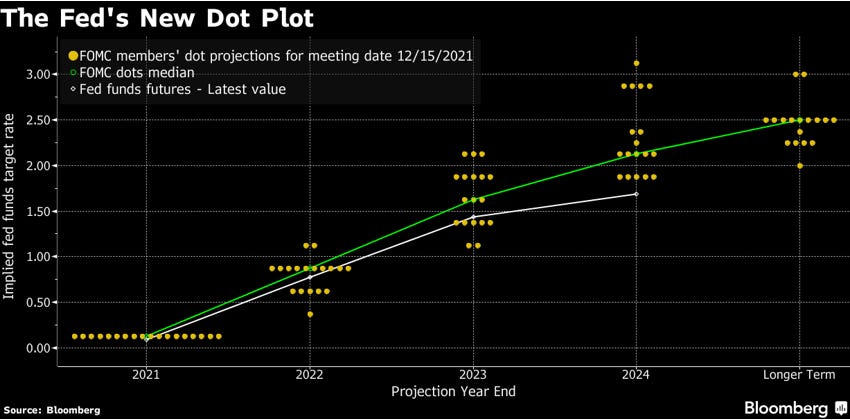

En cualquier caso, más allá de lo que diga la regla de Taylor y lo que cada uno pensemos, la realidad a la que nos tenemos que aferrar es a la que marca la FED y los diferentes bancos centrales. Para ello, tenemos el Dot Plot de la FED:

He de decir que no creo mucho en estas proyecciones. No hay más que ver el de diciembre de 2021:

Según este gráfico, para finales de 2023, los consejeros de la FED creían que los tipos de interés deberían haber estado en el entorno del 1,5%, mientras que han acabado en el 5,25%. Casi aciertan. ¿No sería más adecuado dejar que fuese el mercado el que estableciera el precio del dinero, en lugar de estar permanentemente manipulado?

Seguramente, el principal punto por el que los bancos centrales no pueden mantener tipos elevados es que los estados han alcanzado tal nivel de endeudamiento, por mucho que digan que son independientes:

No creo que volvamos a tipos de interés 0, pero, por la razón expuesta arriba, también pienso que no podemos estar con los tipos altos por mucho tiempo.

Por último, siempre es interesante reflexionar cómo puede afectar el nivel actual de los tipos de interés a las empresas en las que invertimos. Algunos de los puntos sobre los que debemos tener en cuenta:

Caja vs deuda neta: Con un elevado tipo de interés, las empresas que se endeudaron durante las épocas de Easy Money han visto como su cuenta de pérdidas y ganancias se veía muy perjudicada, haciendo que el beneficio de la compañía caiga considerablemente, al igual que la partida de flujos de caja, por el pago de los mismos. Puede ser el caso de Sasseur REIT.

M&A: Las compañías que crecen mediante fusiones y adquisiciones también se enfrentan a otras dificultades, pues los costes financieros le aumentan si necesita deuda para financiar la adquisición, amén de la dificultad a la que se pueden enfrentar para conseguir dicha financiación. Adicionalmente, las compañías, por lo general, se vuelven más conservadoras, prefiriendo opciones más seguras. Sin embargo, la moneda también tiene otra cara, y es que, al valorar por múltiplos de beneficios o descuentos de flujos de caja, el precio podría verse reducido porque los múltiplos de mercado han caído o porque la tasa de descuento aumenta. Algunas compañías que seguimos que se ven afectadas son Green Landscaping Group (se le suma que tiene una deuda neta de 2.5x EBITDA) o SDI Group. Por el contrario, Epsilon Net, debido a la alta caja que genera, no necesita financiación para sus adquisiciones

CapEx: Un problema que se han encontrado las empresas que desarrollan productos u ofrecen servicios para otras compañías es que el flujo de inversiones se corta cuando hay incertidumbre ya que tienen menos visibilidad a la hora de reinvertir en su negocio. Tenemos el ejemplo de Nagarro, que seguimos constantemente en esta comunidad. Cuando los clientes de Nagarro no saben cómo va a evolucionar el precio del dinero, se vuelven más cautos y recortan sus inversiones.

Desde mi punto de vista, los tipos no pueden estar altos eternamente. Probablemente el año 2024 sea el punto de inflexión y empiecen a bajar dichos tipos. Esto podría ocasionar que los problemas que plantean los tipos altos en nuestras compañías ya no sean tan notables. Quizás estemos ante las inversiones de nuestras vidas.

¿Qué opináis vosotros? Os leemos en los comentarios.

Muy buen artículo!

Gran aportación! Sus videos de Youtube son canela en rama también. Gracias crack