De por qué el DIVIDENDO es IMPRESCINDIBLE para el INVERSOR en FUNDAMENTALES.

La importancia del DIVIDENDO está muy infravalorada por la mayoría de la comunidad de inversores en fundamentales y hay una serie de puntos clave que voy a tratar de explicar en este artículo.

No es poco lo que se ha escrito sobre el dividendo. De hecho hay una gran comunidad de inversores que gira exclusivamente entorno al dividendo, pero a mi modo de ver, el enfoque clásico entorno a la inversión en dividendos deja de lado un factor clave que es el estudio profundo de las empresas en las que se invierte. Es más, dado que en general se opta por adquirir grandes empresas, dividend kings y dividend aristocrats, es incluso imposible para un inversor retail llegar a conocer a fondo semejantes monstruos empresariales los cuales tienen en su interior segmentos enteros de negocio que podrían ser empresas cotizadas con tamaño suficiente para ser incluidas en casi cualquiera de los índices bursátiles léase SP500, RUSSELL2000, NASDAQ, CAC40, FSTE100 o el propio IBEX35.

En el otro lado tenemos al inversor VALUE o el inversor en COMPOUNDERS que este sí analiza en profundidad los negocios en los que invierte, si invierte en empresas de menor tamaño y con mayor potencial de revalorización y llega a ser capaz de entender sus negocios que son en general mucho más sencillos que los de las grandes corporaciones, pero al mismo tiempo suele menospreciar la importancia del dividendo dentro de sus muy elaboradas tesis de inversión.

Entonces… ¿Dónde quieres llegar Ciprés? Pues básicamente a que el dividendo es el único vinculo real entre el inversor y la empresa, si quieres invertir en buenas EMPRESAS y no en buenas ACCIONES, el dividendo es lo único que realmente va a vincular tus ahorros al negocio real de la empresa, el negocio que genera el cash flow, el negocio que vive y trata de medrar en la economía real.

¿Pero y las acciones? Si el negocio es bueno, ¿eso no debería reflejarse en el valor de la acción? Pues no. No tiene por qué suceder. Hay veces que si, pero creo que es importante comprender que las ACCIONES y la EMPRESA son cosas distintas, que están relacionadas evidentemente, pero no tienen por qué ir siempre de la mano.

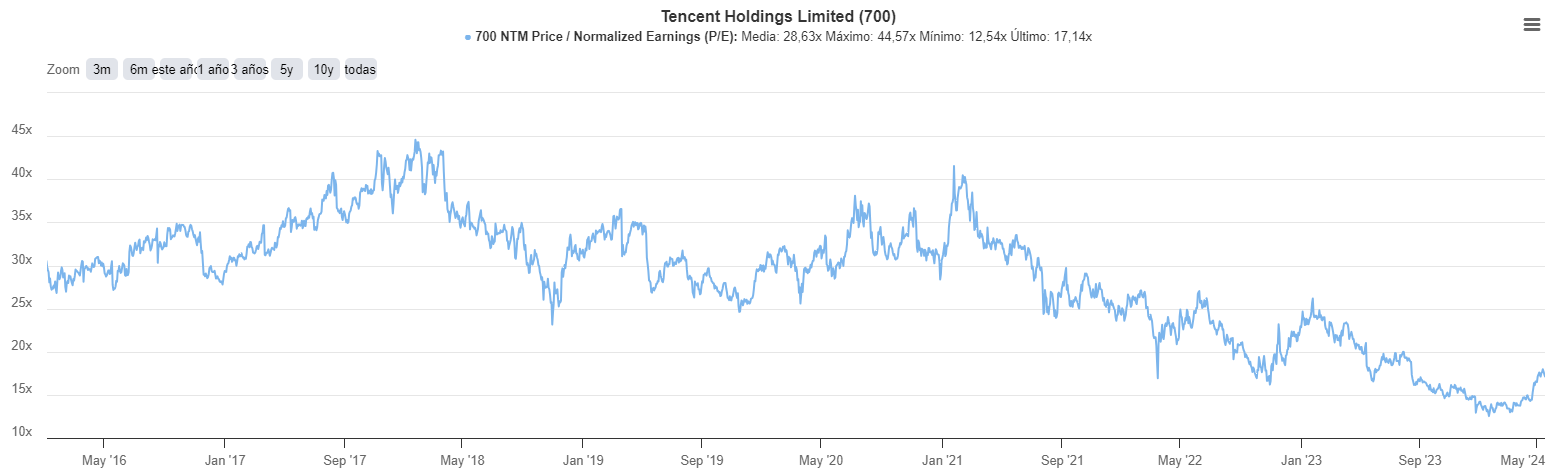

Veamos por ejemplo la evolución de Tencent. El crecimiento compuesto de la acción desde Enero de 2016 hasta Enero de 2024 fue de poco más del 10%. En cambio si miramos la el crecimiento compuesto de sus beneficios entre los resultados presentados a 31 de Diciembre de 2015 y los presentados a 31 de Diciembre de 2023 podemos ver una subida CAGR por encima del 20% a lo largo de esos 8 años.

En el lado opuesto podríamos usar de ejemplo a Apple, una empresa que ha visto como su acción en ese mismo plazo crecía a un ritmo del 24% CAGR mientras que sus beneficios solo aumentaban a un ritmo del 6,1% CAGR. A eso deberíamos sumar un número de acciones que se han reducido a una tasa de el 6% anual compuesto.

Al final lo que tenemos es que independientemente del negocio, Apple pasó de estar valorada en el entorno de PER 10, al entorno de PER 25 en esos 8 años.

En cambio en el caso de Tencent hemos pasado de una valoración de PER 30 a una valoración de PER 15.

Ahora veamos ejemplos de como evoluciona el dividendo en empresas que son buenas pagadoras y que han tenido un comportamiento a nivel de acción en bolsa bastante negativo en los últimos 5 años.

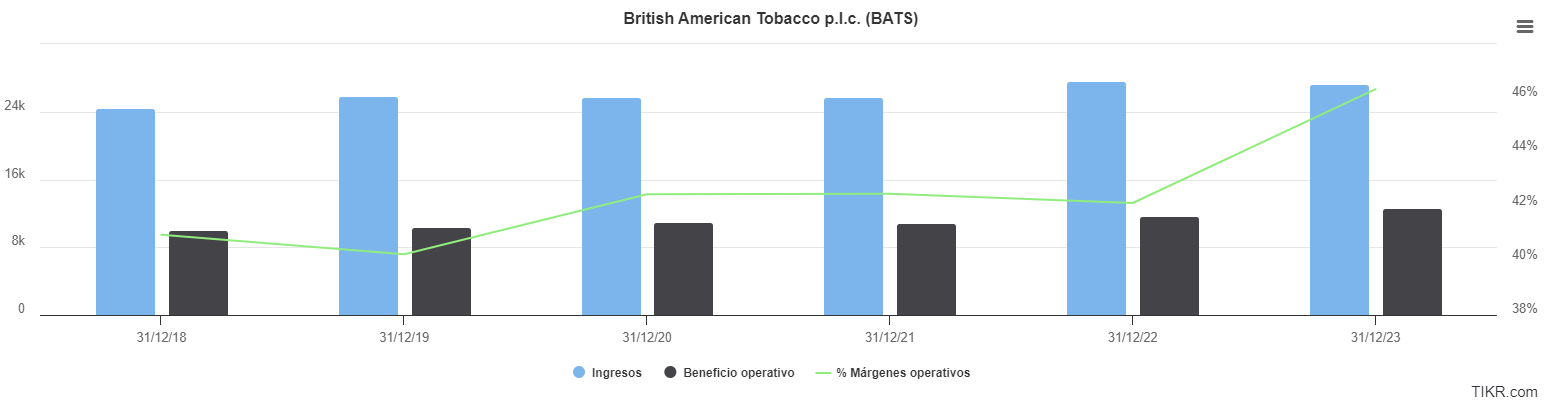

Veamos por ejemplo BATS (British American Tobacco) el rendimiento CAGR de su acción ha sido del -10% entre el inicio de 2018 y el inicio de 2024.

Creo que es bueno mirar a partir de 2018 por la adquisición de Reynolds que altera bastante el nivel de beneficios de la empresa. A pesar del castigo bursátil que ha recibido la acción, a lo largo de estos 5 años los beneficios de BATS no han disminuido, por el contrario han aumentado a una humilde tasa del 5% CAGR.

Por su lado, el dividendo por acción que paga la empresa, ha pasado de 1.95 GBP a 2,31 GBP en este tiempo. Un aumento del 3% CAGR. Es algo inferior al 5% de crecimiento del beneficio, pero eso se debe en parte a los procesos de recompra de acciones que ha estado ejecutando la empresa durante este tiempo. Además, tampoco se trata de que el dividendo siga al milímetro lo que hacen los beneficios empresariales, lo que pretendo mostrar, es algo por otro lado bastante evidente y es que si bien la construcción del precio de la acción depende de muchísimos factores que nada tienen que ver con el comportamiento del negocio real de la empresa, el dividendo si depende directa y claramente de lo que la empresa está siendo capaz de generar a nivel de beneficios, año tras año.

Otro ejemplo podría ser Consun Pharma.

El crecimiento compuesto del valor del precio de la acción desde 2018 ha sido de -4,5%. Por otro lado el crecimiento compuesto del beneficio por acción en estos 5 años ha estado entorno al 13% anual. El crecimiento compuesto del dividendo en este tiempo ha sido de un 18% anual.

En el caso de Consun seguramente debido a una sólida situación financiera la directiva ha considera oportuno a lo largo de estos años aumentar algo más el retorno al accionista de lo que han aumentado los resultados. En el caso de BATS la situación es opuesta, pero da lo mismo. La cuestión es que la evolución de ambos dividendos si guarda una relación clara y en línea con los beneficios de la empresa, es decir, con el negocio real, mientras que la acción ha tenido un comportamiento que no refleja la realidad a nivel de evolución de los beneficios de ambas empresas.

Por ese motivo, me parece que un inversor por fundamentales no puede obviar nunca la importancia de recibir un retorno vía dividendo por parte de las empresas en las que decide invertir. Es cierto que si tras un análisis del negocio encontramos valor que el mercado no está teniendo en cuenta a la hora de establecer el precio de la acción, podemos obtener retornos en nuestras operaciones en bolsa muy superiores a las que ofrece el dividendo, pero también es cierto que esos retornos son muy difíciles de predecir a nivel de timming mientras que el dividendo, en una empresa que tenga cierto historial como pagadora y con un negocio estable o creciente, sabemos con un alto nivel de certeza que año tras año lo vamos a recibir en nuestra cuenta del bróker y ya luego veremos lo que hacemos con él.

Esta semana, en el directo del Jueves hemos estado comentando como se forman los precios de las acciones en bolsa.

Formación del precio de las acciones.

Debido a la multitud de actores que operan en base a motivos completamente distintos, la acción y el valor de la empresa, evidentemente, en ciertos momentos se van a alinear. Pero también habrá momentos en los cuales el precio esté muy desfasado por debajo de ese valor y momentos en los que el precio estará muy desfasado por encima de ese valor. Haga lo que haga la acción, si el negocio crece año tras año, lo que si podemos tener en un alto grado de seguridad es un dividendo que aumentará más o menos en línea con el aumento de los beneficios empresariales. Ese factor, en momentos donde se acumulan las pérdidas nos ayudará mucho a soportar la presión.

¿Y las recompras? Bueno, con las recompras, cuidado por qué lo que suponen las recompras es apalancarse más y más en esa ACCIÓN. Una acción que puede responder en línea con la sana evolución del negocio o no. Es decir, que en cierto modo, estamos gastando el dinero obtenido en el mundo real por parte de la empresa en el mundo de las ilusiones de Wall Street.

Matizando, es cierto que en ciertos momentos, puede ser muy interesante, inteligente y provechoso destinar parte o toda la remuneración a los accionistas a un programa de recompras, pero en general, si bien las recompras son una buena herramienta para gratificar a los accionistas, si estamos interesados en una inversión segura y basada en el negocio de la empresa, el dividendo siempre debería ser eje del retorno que recibimos.

¿Entonces, una empresa que recorta el dividendo, hay que venderla? No tiene por qué. Si realmente queremos invertir en ese negocio a largo plazo, lo que no podemos querer es que el negocio se vea perjudicado por estar estrujándolo más de la cuenta exigiéndole unos retornos que por el motivo que sea en este momento no puede o no debe dar.

Un recorte del dividendo para ajustar los niveles de deuda en una época de intereses más altos, un recorte para acumular cash de cara a una inversión interesante y/o necesaria o un recorte del dividendo para ampliar el programa de recompras debido a una baja cotización de la acción en bolsa, son buenos y justificados motivos para recortar o quitar temporalmente el dividendo. Lo que si debemos exigir por parte de la directiva es que lo motivos por los cuales se toman esas decisiones se nos den con mucha claridad para luego nosotros poder decidir si los motivos nos parecen justificados o no.

Pensar en las acciones como Bonos con mayor volatilidad, pero sobre todo con mayor Upside, siendo el dividendo el análogo del cupón del bono y utilizando el análisis fundamental para encontrar ese valor extra en el negocio, que el mercado no está teniendo en cuenta en el precio actual de la acción, es la combinación en la que yo me siento más cómodo y creo que es uno de los enfoques más cercanos posibles a tratar de obtener un rendimiento de mis inversiones basado en el negocio real de la empresa.

Hasta aquí el artículo de esta semana. Espero que os hayan sido de utilidad las reflexiones de este humilde servidor. ¡¡¡Disfrutad del fin de semana!!! ¡¡¡Un fuerte abrazo!!!

Atentamente,

Ciprés.

En mi proceso de aprendizaje en esto de invertir me parece muy acertado este artículo. Empresas que se niegan a dar dividendos caen realmente en la acción puramente especulativa. A mí me gusta usar ese montante que quiero mantener salvaguardado en empresas que debido a los dividendos hacen que los accionistas permanezcamos fieles

Muy de acuerdo con el artículo. Los dividendos de las empresas pueden/suelen ser un sintoma de la realidad de los fundamentales de la misma.

Adicionalmente a lo indicado, en empresas con algo de incertidumbre, cada dividendo recibido hace que disminuya el riesgo de esa inversión dependiendo cada vez menos de lo que el mercado quiera hacer con la cotizacion.