De los EFECTOS IMPREVISTOS causados por los ALTOS TIPOS de INTERÉS.

Los ALTOS TIPOS de INTERÉS no afectan a TODOS por IGUAL.

La actual política de altos TIPOS de INTERÉS no está siendo del todo efectiva para controlar la inflación. Hay partes de la economía que se ven poco afectadas y al mismo tiempo el impacto en la población está siendo desigual CASTIGANDO Más a los JOVENES y a las personas con RENTAS BAJAS.

Hace un par de días Rick Rieder publicó un interesante hilo en Twitter donde exponía como los tipos de interés están afectando de un modo desigual al conjunto de la población estadounidense.

👉https://x.com/RickRieder/status/1793689394915705113

Os dejo el link por si queréis acudir a la fuente original ya que el hilo está muy bien y yo no voy a utilizar todo el material en este artículo.

Primera respuesta que obtenemos a una pregunta que nos hemos hecho muchas veces. ¿A que se debe esta inflación pegajosa que no se termina de marchar? Pues en este gráfico podemos ver como si bien las subidas de tipos han conseguido moderar el precio de los bienes de consumo, no ha sido así con el la inflación en el sector servicios.

La diferencia radica en que si bien la producción y consumo de bienes es más sensible a la política de tipos de interés que se esté aplicando, el sector servicios tiene otras mecánicas que hacen que en gran medida sea vea menos afectado por unos tipos altos o bajos.

Tomemos como ejemplo el caso de las señoras de la limpieza de Palm Beach, Florida que debido a la emigración de muchos millonarios que han escapado de la presión fiscal de Nueva York han visto como sus salarios se disparaban hasta los 150.000$ anuales.

En cambio los precios de los coches, si que han sufrido una importante corrección desde los máximos de 2022 debido en buena medida al mayor coste de financiación a la hora de adquirirlos.

El problema que tiene EEUU es que su economía es cada vez más dependiente del sector servicios y menos de la producción de bienes. Por tanto el impacto de las políticas de revisión de tipos de la FED se ha hecho cada vez menor y además está afectando de forma desigual a la población, beneficiando a unos y perjudicando a otros.

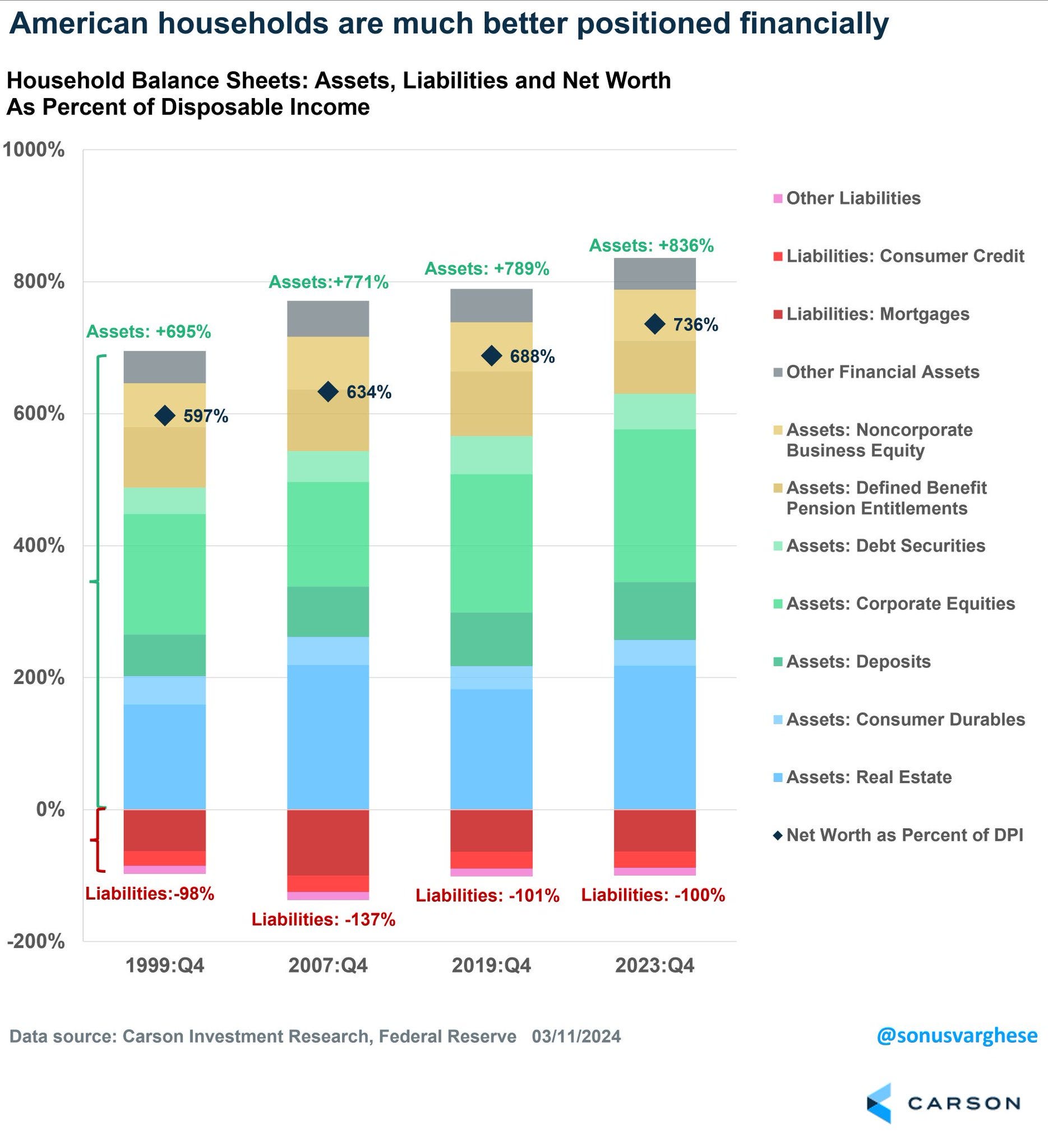

Un punto muy a tener en cuenta, es que la situación financiera de la población estadounidense está mejor que nunca. Viendo su evolución desde 1999 podemos ver como su activos han aumentado en una proporción muy superior a su deuda y por tanto a día de hoy su capacidad de consumo esta en máximos históricos. ¿Seguro?

Pues efectivamente, hay gato encerrado. Viendo estos datos de la Reserva Federal podemos comprobar como si partimos por la mitad a la población de EEUU en base a la riqueza. El 50% más rico tiene una situación financiera excelente con CASH suficiente como para afrontar todas sus deudas, hipoteca incluida. Ese 50% de la población han dejado de ser deudores netos, tras la gran inyección monetaria post-covid.

El problema viene con el otro 50% cuyo cash empieza a ser insuficiente hasta para pagar los intereses de sus deudas no hipotecarias.

Este gasto en el pago de intereses de deuda no hipotecaria se ha disparado tras lo sucedido en 2020 subiendo hasta niveles nunca antes vistos, acercándose a los niveles de pagos de intereses hipotecarios vistos antes del estallido de la burbuja inmobiliaria en 2007.

Luego está el efecto generacional, ya que son los jóvenes los que tienen un mayor % de deuda con respecto a su patrimonio neto, son los jóvenes los que están más endeudados y por tanto los más afectados por las subidas de los tipos de interés.

En línea con esta situación tenemos la novedad de que sea la cohorte de mayores de 65 años la que más peso tiene dentro del total de consumo entre la población de USA.

Hace apenas 15 años las cohortes con más peso dentro del consumo en USA eran las cohortes de 35-44 y de 45-54 años. Es decir familias con niños. Todo parece indicar que muy pronto las cohortes con mayor peso dentro del total de consumo serán las de 55-64 y la de mayores de 65.

Claro esto tiene su impacto en la economía porqué las necesidades entre la gente de 35-55 y la gente de 55-65-75 son bien diferentes. Si por un lado las cohortes más jóvenes y con hijos son más demandantes de bienes de consumo, las cohortes de mayor edad cada vez necesitan más servicios como atención médica, jardinería o ayuda en el hogar.

Así tiene más lógica lo que estamos viendo. Una inflación en bienes de consumo ya bajo control mientras que la inflación en el sector servicios está apretando bastante más. Al final las cohortes de mayor edad, están bien capitalizadas, como ya hemos visto y su peso en el conjunto de la economía es cada vez mayor. Teniendo en cuenta que el marco de tipos de interés actual les permite invertir con mucha tranquilidad y obtener buenas rentabilidades, es normal que se sientan optimistas y no estén recortando sus gastos, sino todo lo contrario.

Esta situación, nos permite entender que estén pasando cosas como esta:

Más de la mitad de Estadounidenses creen que USA está en una recesión y la economía se está contrayendo. Eso no es cierto, no encaja en los datos que tenemos, puede que estén en parte manipulados, pero los beneficios de las empresas van más en dirección a una economía sana que en una dirección de una economía que se está hundiendo y un gobierno manipulando datos.

Lo que está pasando es que el gran corte está empezando a hacerse evidente. La sociedad occidental se está partiendo entre los que están capitalizados y pueden sortear esta situación viendo como sus ahorros aumentan sin tener que tomar grandes riesgos y los que están endeudados y se ven cada día más asfixiados por unos tipos de interés que no son capaces de hacer menguar definitivamente la inflación debido a que la inflación se está generando en partes de la economía que son poco sensibles a las políticas monetarias.

Comprendida la situación, gráficos como este que nos muestran como están aumentando las sorpresas económicas al alza en la inflación y a la baja en cuanto a datos económicos tienen mucho más sentido.

Como podemos ver en esta tabla, con respecto al año anterior, las cohortes con menores ingresos han reducido el gasto en todos los ámbitos de consumo. Por su parte, las cohortes con mayor poder adquisitivo no solo no han reducido su gasto en varios de los ámbitos económicos sino que los han aumentado, catalizando así una subida de la inflación en ciertas partes de la economía al mismo tiempo que las ventas de otros productos sufren una bajada importante.

Creo que este artículo deja mucho espacio para la reflexión y el debate. Me gustaría conocer vuestras opiniones al respecto. Desde mi punto de vista, si el castigo económico a la parte más joven del espectro económico no termina pronto, puede terminar causando daños irreparables a largo plazo en las sociedades occidentales. Al mismo tiempo, si al Nasdaq le da un rebujito y cae un 30-40% haciendo que a los Boomers les entere el canguelo, la caída en barrena de la economía USA puede ser antológica.

¡¡¡Un abrazo muy fuerte y gracias por compartir vuestro tiempo con nosotros!!!

Atentamente,

Ciprés.

Excelente análisis de la situación. Al final parece que España no es la única gerontocracia

Buenas Ciprés! Me parece muy buena reflexión y muchísimas gracias por compartirlo!! Es bueno saber todo esto de cara a posibles inversiones.En mi humilde opinión veo interesante el sector salud ( aseguradoras o servicios sanitarios), debido al notable envejecimiento de la población..un abrazo Ciprés!! Intentaré estar en directo el jueves..Y Long Momentum!!:)