Comprar Compounder a precio de Boniato y el injusto hate hacia Nagarro.

Cuando uno esta acostumbrado a tratar con Boniatos, capta perfectamente el valor de una empresa con ingresos recurrentes, crecientes y predecibles.

Es injusto, es un efecto parecido a lo que yo llamo el “futbolero del Nou Camp” o gente que solo sigue el futbol del máximo nivel y no conoce nada del futbol base o del futbol amateur.

Si tu ves de vez en cuando partidos de futbol amateur o simplemente has sido futbolista en tu juventud y te lo has tomado un poco en serio, te podrás enfadar con el central del Barça o con el delantero del Madrid, pero nunca soltaras algo tipo: ¡Pero que malo eres! o ¡No tienes ni puta idea! por qué sabes que cualquiera de los 22 profesionales que están en el campo, en un cara a cara te humillarían sin despeinarse.

Pues eso mismo pasa mucho en el mundo de la inversión, acostumbrados a tratar con empresas “TREMENDAS” acabamos por perder el norte y diciendo tonterías.

Algunos de los que leeréis el artículo ganáis mucho dinero. Pero a 50 millones de dólares no le haríais ascos. En Bolsa hay miles de empresa “de mierda” que pueden pasar años sin ganar un duro y luego un año ganan 5 millones o 50 millones o incluso 500 millones. Esas empresas son brutalmente despreciadas por el mercado. Es un “one off” etc. Es lógico, no digo que no. Digo que 50 millones, son 50 millones y no está de más recordarlo.

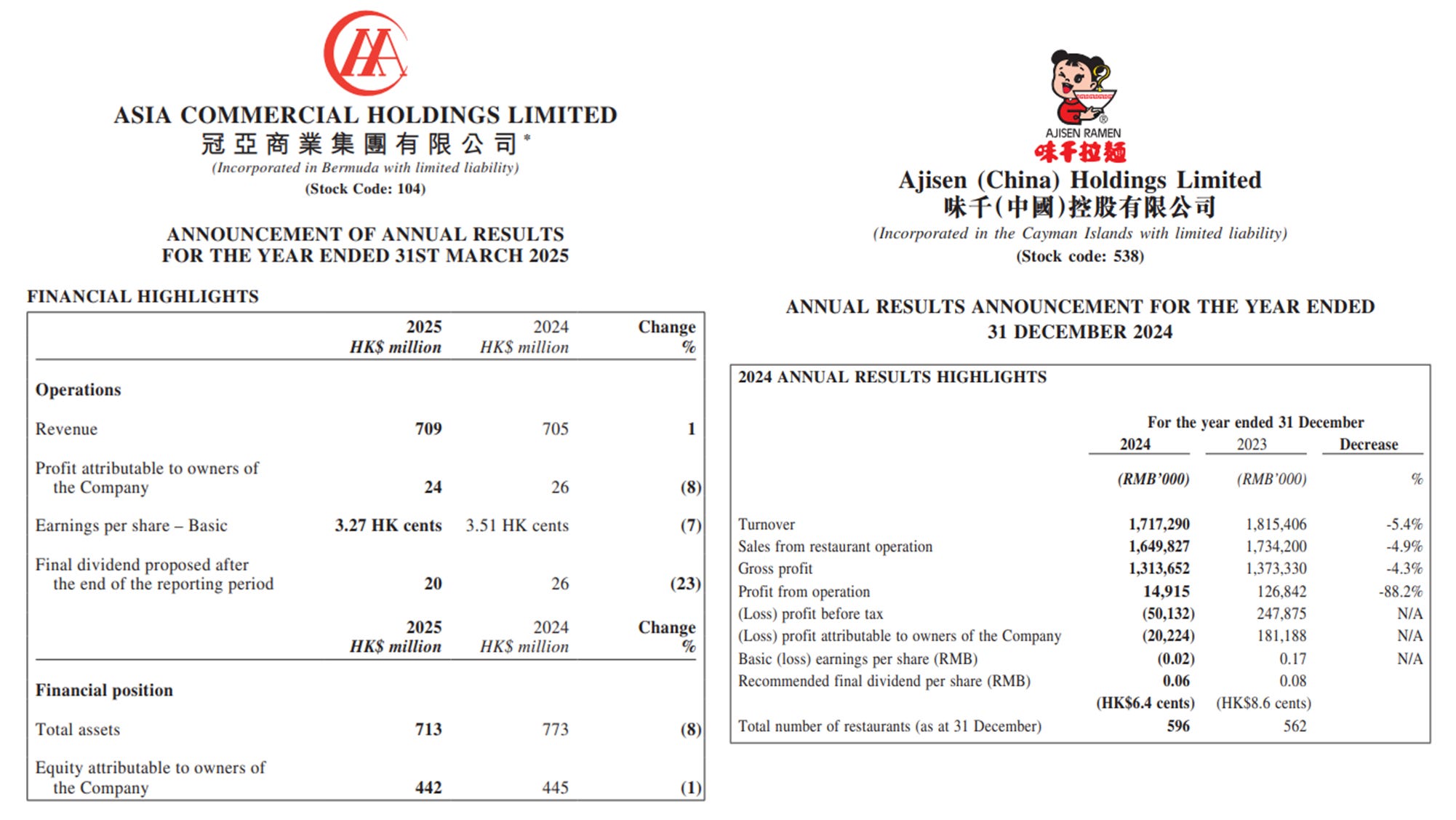

Luego están mis Boniatos. Empresas con un mayor nivel de calidad pero que tienes que partir de la base que en cualquier presentación de resultados pueden aparecer con resultados al estilo de lo que muestro a continuación.

¡Ojo! Si miras sus activos, su balance, si miras lo que te piden por sus acciones y lo que terminan ganado en años normales y buenos, pues muchos boniatos pueden terminar siendo grandes inversiones y ofrecen altos márgenes de seguridad. Pero el negocio en si… es lo que es. Ni más ni menos.

Por eso, para alguien que se mueve en el futbol base de las acciones, alguien como yo, acostumbrado a revisar empresas que podríamos considerar “un partido de solteros contra casados” cuando se encuentra con algo así, no puede dejar de sentir admiración y suspirar como suspira un enamorado pensando en su amor platónico.

Claro, mucho ojo con lo que tenemos aquí. Ingresos creciendo de forma regular, márgenes con una buena tendencia al alza y beneficios también creciendo de forma sana y ordenada.

Tal y como yo lo veo, la clave del problema con Nagarro fue lo sucedido en el punto 1 del siguiente gráfico.

2021 primer año post pandemia, el trabajo desde casa parecía que iba a ser la nueva normalidad, se disparó el ecommerce, etc. En resumen, entró mucho dinero en el sector IT generando un año con ingresos y beneficios extraordinarios que hizo que las expectativas del mercado fueran las que marca la línea exponencial número 2.

Al final resultó que Nagarro iba a seguir creciendo “solo” al ritmo “normal” al que lo venía haciendo desde el año 2017 tal y como marca la línea 3. Además como 2021 permitió aplicar unos márgenes buenísimo, a pesar de que en el 22 y 23 las ventas siguieron aumentando, la caída en márgenes no permitió que lo hicieran los beneficios a cierre de 2023. Eso en una compounder queda feo. pero en todo caso, si lo comparamos con un Boniato que en un año regulero puede ver desaparecer un 40% de sus beneficios, pues sinceramente, es “pecata minuta”.

A lo que voy. No puedo saber que sucederá con la buena de Nagarro los próximos años. Yo lo que si puede decir es que en caso de que mantenga esta senda de crecimiento en ingresos y si consigue mantener unos márgenes que se muevan entorno al 10%, esta es una empresa que cuando al mercado le de un rebujito, te la puede valorar fácilmente a 20 o 25 veces beneficios. El motivo es la consistencia y eso el mercado lo valora y además hace bien.

Si nos bajamos de la grada del Bernabeu financiero y miramos negocios “no cotizados” como Bares, Restaurantes, Tiendas Retail, Talleres de coches… Encontrar “algo” capaz de crecer de forma sostenida en el tiempo, capaz de trabajar con márgenes muy razonables y estables y que además ofrece un servicios que a futuro es entre poco y muy poco probable que deje de ser altamente necesario, pues no es nada fácil. Es en realidad muy meritorio.

Entonces yo aquí no entro a evaluar Nagarro como inversión, digo que como negocio es una maravilla si nos bajamos del palco del Nou Camp Bursátil. Al final ha ganado 100 millonazos este año y sabes que el próximo es muy probable que se vaya a 110 y así sucesivamente.

“Aprovecho este momento para recordaros la oferta que tiene MEXEM para este verano y que si os abrís un cuenta desde nuestro link, obtendréis además los mismo precios que ofrece Interactive Brokers para el mercado de Hong Kong.”

Volviendo a Nagarro, otra cosa es la cotización de la acción, que se mueve por otros motivos y que claramente en 2022 estaba sobrevalorando Nagarro con unas expectativas que como hemos comentado en el gráfico anterior, resultaron ser irreales.

No digo esto para quedar bien con la comunidad Nagarrian a la que tengo mucho aprecio, lo digo por que en mi forma de invertir, raras veces tengo oportunidad de comprar una “potencial” compounder con los márgenes de seguridad que a mi me gustan.

Es por ese motivo que he ponderado muy fuerte empresas como Excellence (6989) o Neutech(9616).

El caso de Neutech es paradigmático debido a que si bien la empresa no ha cesado de aumentar ingresos, beneficios y tiene los márgenes en el mejor momento de su historia, el precio de la acción no ha hecho más que bajar hasta ahora, que parece que está tratando de remontar tímidamente.

El caso de Excellence es más complicado. Ha logrado de forma muy meritoria seguir creciendo en ventas a pesar del durísimo frenazo en el sector inmobiliario Chino pero ha dejado de cobrar muchos de sus servicios y ha tenido que permitir a sus clientes dilatar pagaos para poder conservarlos. Eso ha impacto muy duro en los márgenes y por consiguiente en los beneficios.

No me quejo nada. De no ser por el miedo a una nueva regulación que destruya la educación privada secundaria en China junto con la bajada de nacimientos en los últimos años, no hubiese tenido opción de hacer algo que es realmente raro y que me gusta muchísimo. Comprar Compounder a precio de Boniato. Por que es así, si miramos márgenes, crecimiento, predictibilidad de los ingresos, escalabilidad del negocio… Neutech tiene todo para ser considerada una compounder.

Con Excellence sucede algo parecido. A pesar de tener alma de compounder, el parón inmobiliario y las dificultades financieras que ha creado para el sector, han mancillado una cuenta de resultados que debería ser inmaculada para poder llamar Compounder a esta empresa. Es cierto. Tiene riesgos importantes a futuro. También. ¿Es una empresa como Neutech que por su negocio y sus posibilidades a largo plazo podría tener en cartera dentro de 20 años? Eso también es cierto.

Claro, al final, estos riesgos ciertos, me permiten entrar con retornos por dividendos del 10%, con unas cuentas saneadas y pagando 4 o 5 veces beneficios en lugar de 20 que es “lo normal” para un negocio de este tipo.

20 veces beneficios es un 5% de rentabilidad, un negocio que puede crecer de forma sostenida un 5-10% en ventas y que tiente una gran parte de los ingresos de forma recurrente y que además tiene buenos márgenes, yo por menos de 20 veces, si fuera mío, no lo vendería.

Así pues, dejo aquí este alegato en favor de las compounders, en defensa de Nagarro como negocio y con la esperanza de que dos de mis Boniatos, terminen demostrando ser Compounders enmascaradas dejándome una bonita cifra en mi cuanta de P&L.

Espero que os haya gustada este pequeño artículo y muchas gracias por compartir vuestro tiempo con nosotros.

Atentamente,

Ciprés.

Nagarro pertenece a un sector que para que lo hagas mal tienes que ser verdaderamente torpe por eso es cuestión de tiempo de que el mercado le ponga en su sitio, otra cosa distinta es la política interna de la directiva que eso sí que es un cultivo de boniatos.

No obstante sigo sin entender porque los cortos entraron en tromba cuando todo era optimismo.. ¿Que paso ahí, que sabian? ¿Sabes algo?...

Para colmo presentan los informes fuera de plazo "por el cambio de auditores" provocando la expulsión del índice a otro inferior con todo lo que conlleva.... no me digas que no se considero esa situación? ... La distribución del 20% del ebit en dividendos... Y como sabes hay bastantes cosas más..

Lo que está claro es que la valoración actual es ridícula para una empresa del sector.. si no fuera tan gallina ampliaría mi posición pero mejor me quedo quietecito...

Gracias Cipres por el articulo. Ya se echaba de menos ;-)