Buscando inversiones en Brasil.

Nuevas empresas para seguimiento.

En muchos espacios leo gente preguntándose si es momento de comprar activos de Brasil dados los recientes problemas del Real que han repercutido en el valor de sus activos. El Real está cerca de mínimos de los últimos 5 años, perdiendo un 24% desde máximos del último año.

El ETF Ishares Msci Brazil ($EWZ) ha perdido un 50% de valor en los últimos 5 años. Entre sus principales posiciones tiene a las empresas más conocidas de Brasil: Nu Holdings, Mercado Libre, Vale o Petrobras.

Desconozco si a nivel macro o político Brasil ha tocado fondo y si esos problemas han hecho tocar fondo a los activos. Es cierto que a los problemas que pueda tener Brasil, que aun tiene una balanza comercial tremendamente positiva, se le han sumado el dólar fuerte, por lo tanto, puede ser que el ciclo de Brasil no dependa solo del país, sino de circunstancias que no estén vinculadas ni a la macroeconomía ni a la política local.

¿Es posible que un futuro cambio de gobierno como ocurrió en Argentina empuje a una mejora del valor de los activos brasileros? Sí, pero puede llevar años hasta que ocurra ese cambio. Mientras tanto solo queda una cosa por hacer: Revisar qué opciones hay para invertir en el país.

Para este post quería traer algunas empresas de Brasil, con el objetivo de que si alguna de ellas llama la atención, puedan profundizar en su estudio. Son empresas como ADR en las bolsa principal de Brasil o en el OTC. No tengo posición en ninguna, pero sí me gusta hacer este repaso para tenerlas en seguimiento con un mínimo conocimiento.

Utilities

Hay 3 utilities del sector energético que cotizan en la bolsa de Estados Unidos.

Centrais Elétricas Brasileiras ($EBR) - Eletrobrás, a través de sus subsidiarias, se dedica a la generación, transmisión y comercialización de electricidad en Brasil. La empresa genera electricidad mediante plantas hidroeléctricas, termoeléctricas, nucleares, eólicas y solares. Al 31 de diciembre de 2023, era propietaria y operaba 44 plantas hidroeléctricas con una capacidad total de 42,293.5 megavatios (MW); 5 plantas termoeléctricas, incluidas unidades de generación a carbón y gas, con una capacidad instalada total de 1,632 MW; y dos plantas nucleares, Angra 1 con una capacidad instalada de 657 MW y Angra 2 con una capacidad instalada de 1,350 MW. Además, posee y opera 66,539.17 kilómetros de líneas de transmisión.

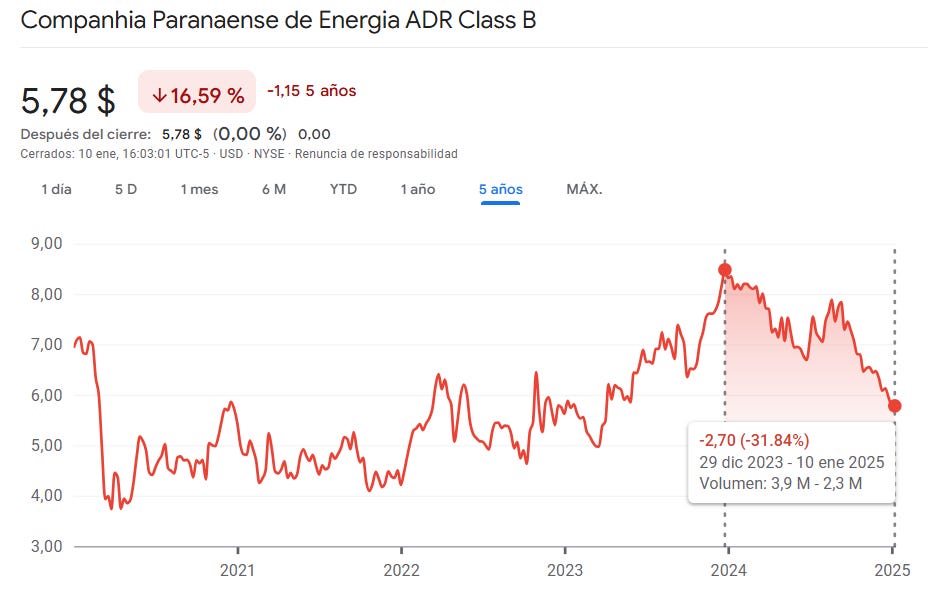

Companhia Paranaense de Energia ($ELP) - COPEL se dedica a la generación, transformación, distribución y venta de electricidad para clientes industriales, residenciales, comerciales, rurales y otros en Brasil. La empresa opera a través de los segmentos de Generación y Transmisión de Energía, Distribución de Energía, GAS, Venta de Energía y Holding y Servicios. También participa en la distribución de gas natural por tuberías. La compañía opera plantas hidroeléctricas, eólicas y termoeléctricas; y posee y opera líneas de transmisión y distribución. Tiene concesiones para distribuir electricidad en municipios del estado de Paraná y en el municipio de Porto União, en el estado de Santa Catarina.

Companhia Energética de Minas Gerais - CEMIG ($CIG), a través de sus subsidiarias, se dedica a la generación, transmisión, distribución y venta de energía en Brasil. Al 31 de diciembre de 2023, la empresa operaba 57 plantas hidroeléctricas con una capacidad total de 5.010,4 MW, 9 parques eólicos con una capacidad total de 175,7 MW y 2 centrales fotovoltaicas con una capacidad total de 3,9 MW; 344.006 millas de líneas de distribución y 4.653 millas de líneas de transmisión. También participa en la adquisición, transporte y distribución de gas, así como de sus subproductos y derivados; la venta y comercialización de energía; la construcción, implementación, operación y mantenimiento de transmisión eléctrica; actividades de marketing e intermediación relacionadas con energía; y en generación distribuida, servicios de cuentas, cogeneración, eficiencia energética y actividades de gestión de suministro y almacenamiento.

A nivel precio de acciones, y sin tener en cuenta los dividendos, durante los últimos 5 años CEMIG ha sido la mejor, dejando solo un 6,5% negativo. Electrobrás ha sido la peor con una bajada del 42%. Seguramente habrá algún problema propio de la empresa como para tener esa disminución tan grande en relación a pares.

Las bajadas de CEMIG y COPEL en USD desde máximos no me parecen tan importantes.

Viendo Ingresos, en Reales, no hay mucho crecimiento para destacar. Me sorprende ver el Flujo de caja operativo de Electrobrás, que es la acción que más bajó.

A nivel dividendos CEMIG parece haber repartido mucho, pero Electrobrás de nuevo aparece con montos repartidos crecientes.

Electrobrás también ha recomprado.

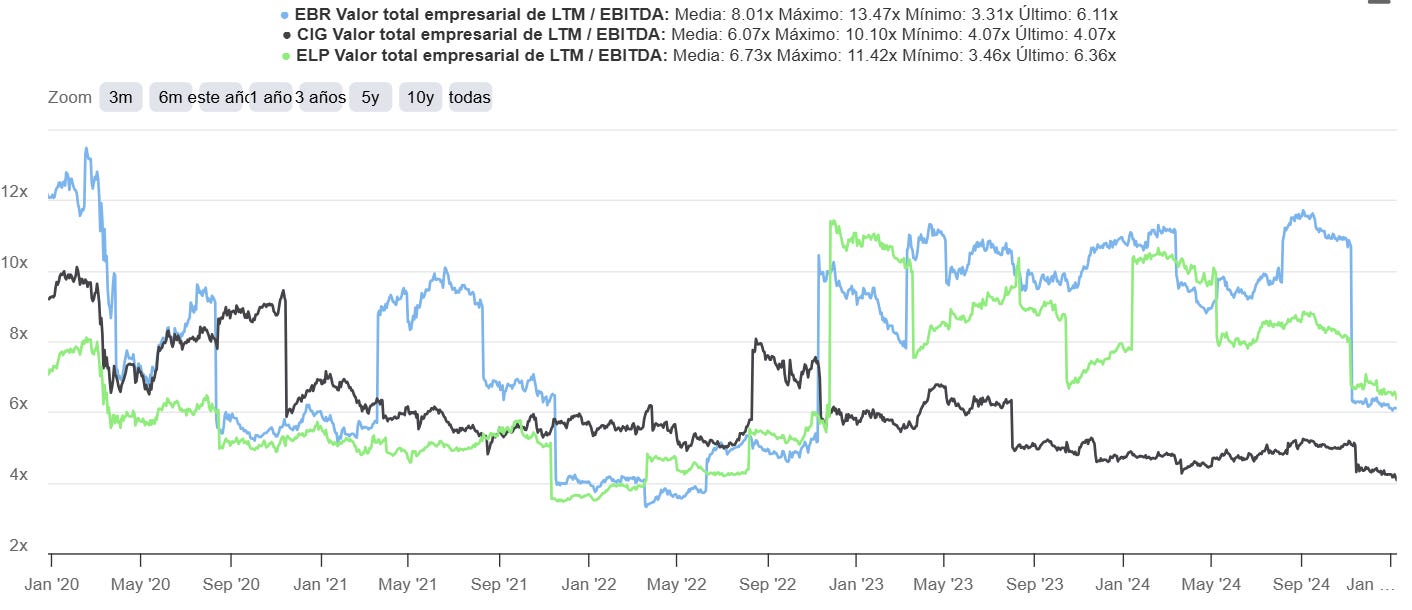

El Enterprise Value en relación al EBITDA de las 3 se encuentra actualmente entre el 4 y el 6.

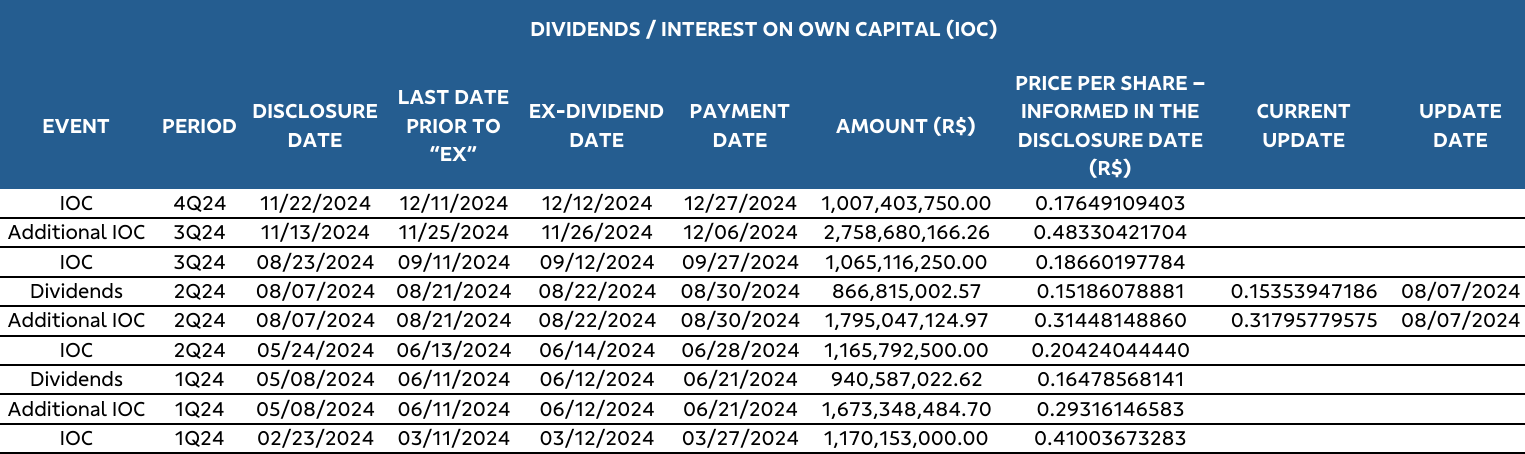

El dividendo de Electrobras con fechas ex-dividendo en 2024 en relación al precio actual rinde un 3,8%.

Los dividendos del ADR de $ELP pagados con fecha ex-dividendo en 2024 suman 0,26 USD. Rendimiento del 4,6% en relación al precio actual.

Los dividendos de CEMIG de 2024 según TIKR rinden un 13%, yo calculo un 12%. En algunos portales, por ejemplo el de Nasdaq, dicen que el dividendo rinde un 8,48%.

Supongo que la discrepancia viene por un dividendo adicional pagado en agosto de 2024.

Bancos Clásicos

Es interesante ver el sector bancario porque desde hace años, la Tasa Selic, la tasa básica de interés en Brasil, se encuentra muy por encima de la inflación, lo cual es favorable para los Bancos.

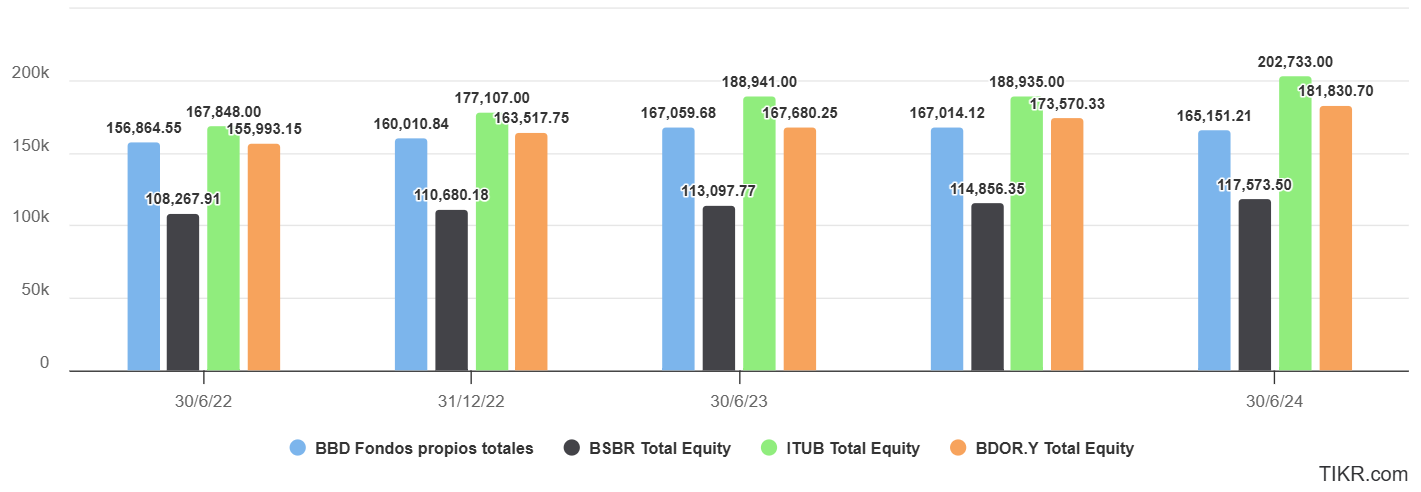

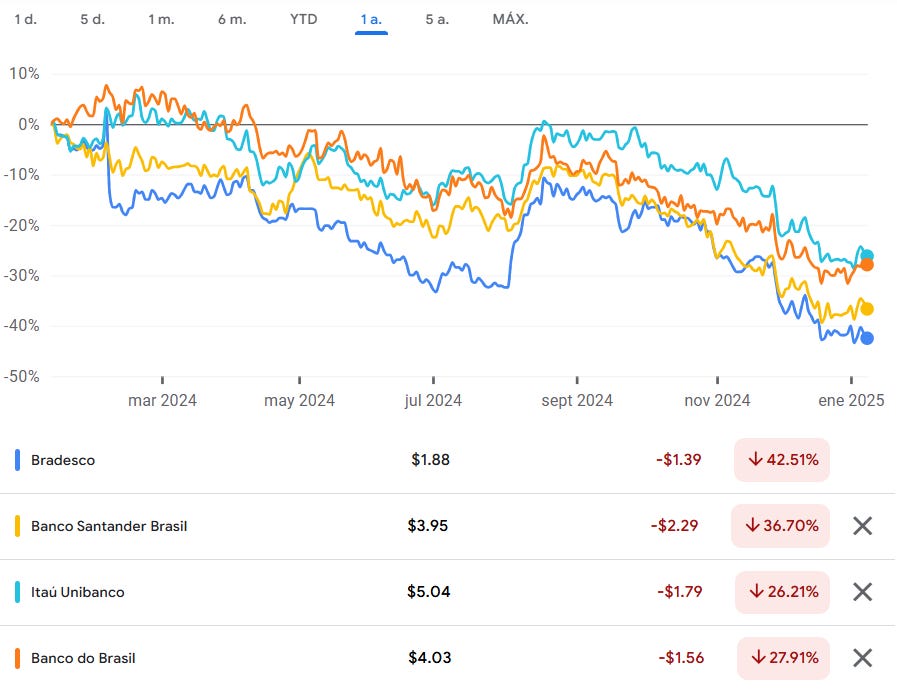

Hay cuatro bancos que cotizan: Bradesco, Santander Brasil, Itau y Banco do Brasil. Vamos a mirar Ingresos y Beneficio Neto de los cuatro para compararlos.

Me llama la atención el buen desempeño a nivel de Beneficio Neto de Itau y Banco do Brasil, que a su vez son los dos bancos que más han visto crecer su Patrimonio Neto en los últimos 2 años: 21% y 16%.

Por lo que estuve viendo en portales, Banco Bradesco reparte muchos dividendos, pero el rendimiento es de alrededor del 2%. Santander Brasil rinde alrededor del 7,2%. El Itau paga un dividendo mensual y un dividendo semestral definido en Asamblea. Sumando esos dividendos mensuales y los dos semestrales, estimo el rendimiento en un 2,6% anual. El de Banco de Brasil entiendo que está en torno al 9%. Todos estos rendimientos calculados con el cambio antes de la devaluación, por lo tanto esos rendimientos están sujetos a la buena ejecución del Banco y en USD podrían disminuir por la devaluación del Real. Tanto el Itau como el Banco do Brasil pagan dividendos mensuales, por lo tanto calcular bien esos dividendos requiere mirar el dividendo mensual. Banco do Brasil entiendo que paga un dividendo común y uno adicional.

El precio de las acciones de los Bancos brasileños en USD deja en claro que su desempeño de los últimos 5 años y el último año no ha sido buenos para el mercado.

Según TIKR, por valoración, Banco do Brasil es el más barato. Habría que estudiarlo para entender a qué se debe ese PER 4.

Tal vez sea porque el 50% de las acciones son del Gobierno y Lula designó directamente a la actual CEO.

Fintechs y Comercio Electrónico

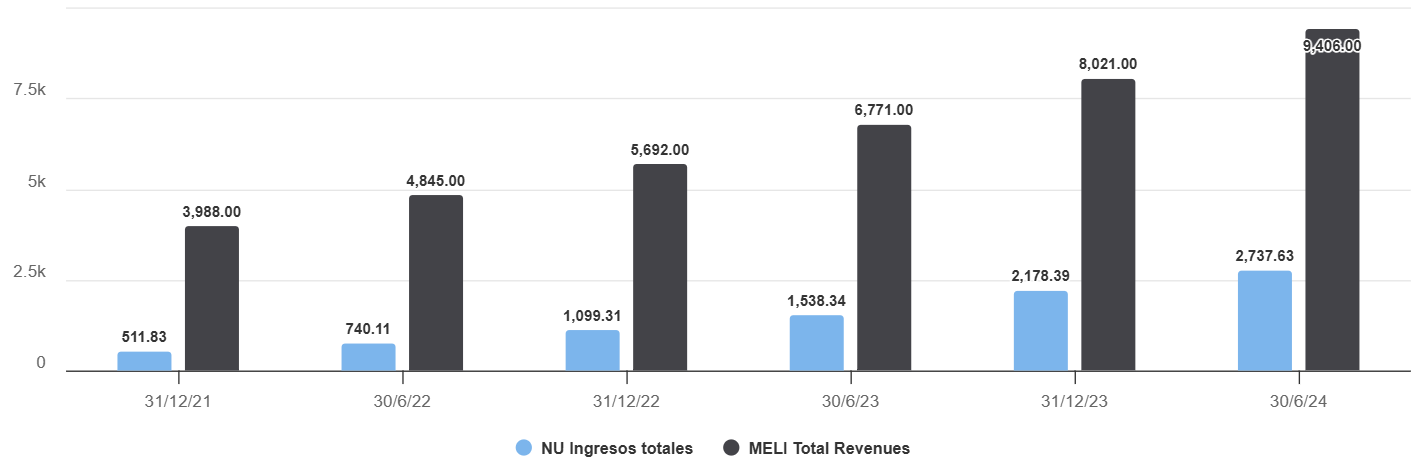

Las dos empresas más conocidas del sector con exposición a Brasil son Nu Holdings y Mercado Libre. Vale destacar que las dos empresas operan en otros países, pero una parte importante de su negocio es en Brasil.

Los gráficos de Ingresos y Beneficio Neto muestran que estos dos negocios se han llevado todo el crecimiento que no tuvieron los bancos.

El modelo de negocio de Nu y Mercado Libre exitoso deja valoraciones actuales de 30 y 60 respectivamente. El mercado da por hecho buen desempeño para los próximos años.

Las acciones de Nu subieron un 207% desde mínimos de 2023. Las de Mercado Libre un 176%. La reciente devaluación del Real impactó en la cotización de ambas, pero principalmente en la de Nu Holdings.

Nu Holdings es una empresa que opera plataformas de servicios financieros digitales sirviendo a más de 110 millones de clientes en Brasil, México y Colombia.

Viendo la presentación para inversores de Nu Holdings encuentro un gráfico similar al de Kaspi en relación al aumento de utilización de productos de la plataforma a medida que avanza el tiempo. El gráfico del medio muestra “el número de productos por usuario activo”.

En Brasil, durante el tercer trimestre de 2024, la base de clientes de Nu Bank aumentó un 18% interanual, alcanzando los 98,8 millones, lo que representa el 56% de la población adulta del país. Además, el 60% de los clientes activos mensuales designaron a Nu como su cuenta bancaria principal.

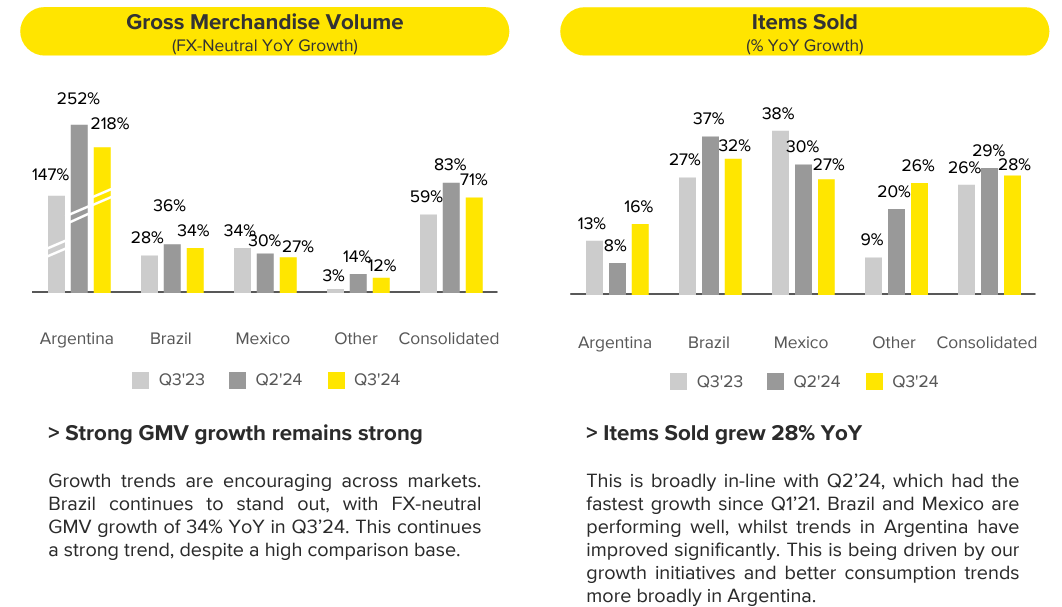

Mercado Libre en Brasil tuvo un crecimiento de los ingresos del 41% YoY durante el tercer trimestre de 2024. Los ingresos de Brasil fueron el 54% del total.

El GMV de Brasil en moneda constante creció un 34% en el tercer trimestre y los productos vendidos un 32%.

Conclusiones:

Con este repaso, tengo la sensación de que ningún activo brasilero está a los niveles de Argentina de 2018: YPF desde el 1 de enero de 2018 bajó de 23 USD a 3 USD en 2020. Pampa Energía bajó de 70 a 10 USD. Banco Galicia de 71 a 6 USD. También me parece que los problemas de Argentina eran bastante más graves que los actuales de Brasil cuando esas acciones tocaron piso.

No he incluido a Petrobras en esta búsqueda porque es una empresa que ya está en la mira de muchos inversores por su alto dividendo. Está claro que es una muy buena exposición a Brasil. En su momento yo la he estudiado y la he tenido en cartera.

No me han gustado los resultados de las Utilities, tampoco sus dividendos. Tal vez intentaría profundizar en entender los motivos por los que Electrobras ha sido tan castigada, pero su dividendo me parece muy bajo.

Por valoración y dividendo me llamó la atención el rendimiento de Banco do Brasil, que cuenta con el Gobierno de Brasil como principal accionista. Creo que merece una mirada más profunda: veo un Cost to income ratio más bajo que los otros tres Bancos y el segundo ROE más alto apenas por debajo del Banco Bradesco. También para tener en cuenta su exposición al sector agro, donde tiene el 50% del Market Share: el NPL del sector aumentó el último año aunque sigue siendo bajo. La concentración de defaults es de productores de Soja.

Por modelo de negocio y crecimiento, me parece muy interesante Nu Holdings. Mercado Libre es un negocio con muy buen funcionamiento y en este caso lo digo como usuario. También merece ser visto al detalle pero es bastante conocido ya en el mundo inversor. Me inclinaría a revisar primero Nu Holdings solo por el hecho de que veo actualmente un mayor castigo a su precio por los temores en torno a Brasil.

Espero que les haya gustado. ¿Tienen alguna empresa de Brasil en cartera o en seguimiento?

gracias José. Gran artículo. La foto del final......jajajaja. Brutal.

Gracias Jose!

Bonita foto final