Análisis de resultados Voxel Q2-2024

Resultados empresariales

Recientemente acaba de publicar la empresa polaca Voxel SA sus resultados de Q2 de 2024.

Muchos recordaréis esta empresa ya que fue la protagonista del 3er volumen de la serie de Compounding Polska que hemos publicado aquí en la Newsletter, os dejo el enlace por aquí sobre todo para aquellos que no conozcáis la empresa todavía:

Tenemos la tesis muy reciente y vemos interesante hacer un repaso a estos últimos resultados de la empresa a ver si sigue con su tendencia de crecimiento que vimos en periodos anteriores y como sigue la acción de Voxel a nivel de valoración.

Resultados Q2-2024

P&L Q2-2024

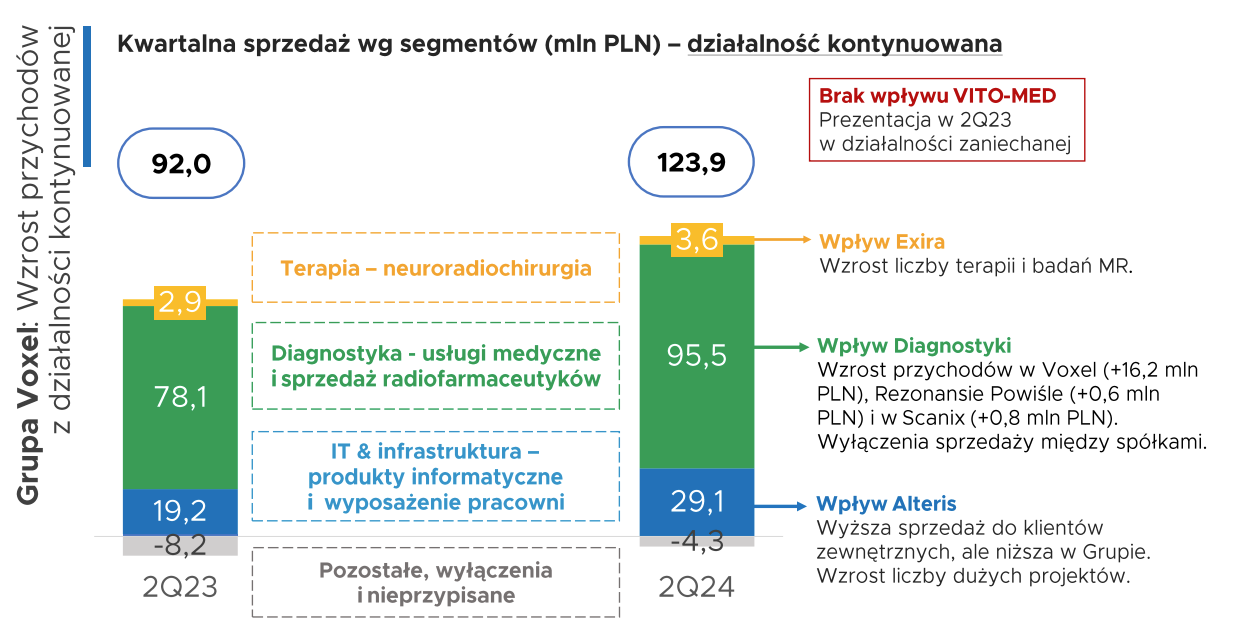

En este 2º trimestre de 2024, el grupo Voxel ingresó 123,95 millones de PLN (+34% YoY, excluyendo Vito-Med en Q2-2023), obtuvo un EBITDA de 42,07 millones de PLN (+19% YoY) con un margen del 34% (vs 38% en Q2-23). El beneficio neto en este periodo fue de 22,6 millones de PLN (+32% YoY). El aumento de los costes de personal, algo que estamos viendo en otras empresas polacas, han lastrado ligeramente los márgenes de la empresa, pero lo compensan con un robusto crecimiento respecto a 2023.

En cuanto al comportamiento de las diferentes verticales del negocio, el 77% de los ingresos vienen de la división de Diagnóstico por Imagen ( 95,5 MPLN, +22,2% YoY), seguido de Alteris (IT e infraestructura), que supone el 23,5% de los ingresos y viene creciendo fuerte (+51% YoY). En 3er lugar tenemos la división de Exira (servicios de radiocirugía), en la cual ingresaron 3,6 MPLN (3% de los ingresos), creciendo un 24% YoY).

Vemos que el motor del negocio de Voxel sigue siendo el diagnóstico por imagen, con márgenes EBITDA del 37%.

En cuanto al diagnóstico por imagen, vemos que trimestre a trimestre cada vez se llevan a cabo más pruebas en las instalaciones de Voxel. En Q2 se realizaron más de 70.000 resonancias magnéticas, más de 34.000 tomografías que son el grueso de las pruebas que hace Voxel, seguido por las más de 9.000 pruebas radiológicas PET y SPECT. En Q2 Voxel hizo 114.400 pruebas. El nº de pruebas viene creciendo al 16% anualizado en los últimos años y sus ingresos por estas pruebas crecen al 33% anualizado. El mayor incrementop se ha visto en pruebas SPECT (+17% YoY) seguido de las resonancias que crecen al 15% YoY.

La parte de Alteris (IT e infraestructura) está creciendo bastante fuerte, sobre todo con los proyectos externos al grupo, aunque sus márgenes son bastante peores (5,8%). Su cartera de pedidos para este año asciende ya a 100 MPLN. En esta primera mitad de año han terminado 16 proyectos entre servicios IT, construcción de instalaciones y suministro de equipo médico.

En cuanto a Exira, en Q2 hicieron 147 radiocirugías con Gamma Knife, aumentando un 16% YoY. Los márgenes de esta división son los mejores del grupo con un 55% de margen EBITDA.

Balance Q2-2024

En cuanto al balance de la empresa, Voxel tiene 556 millones de PLN en activos, 249 millones en pasivos y un equity de 307 millones. Tienen una deuda neta de 78 millones de PLN (0,46 veces EBITDA) y con 46 millones en caja. La situación del balance de Voxel es bastante buena, poca endeudada y caja disponible para ampliar su red de centros y financiar sus operaciones.

Nos llama la atención el aumento de las cuentas a cobrar hasta 110,82 MPLN (DSO:86 días), no suelen tener problemas con el reembolso de las pruebas médicas por el servicio de salud polaco pero conviene vigilar esto.

Cash flow Q2-2024

En cuanto al cash flow, en este trimestre de Q2-2024 generaron 14,78 MPLN de cash flow operativo, considerando un ajuste en working capital de 20,15 millones de PLN motivado por el aumento de cuentas a cobrar (14,83 MPLN) y en cuentas a pagar (8,94 MPLN). El capex en Q2 fue de 10,92 MPLN y obtiene un free cash flow de 3,86 MPLN.

Novedades en Q2-2024 y planes para resto del año

Durante este trimestre Voxel sigue realizaron inversiones en la expansión de infraestructura de diagnóstico por imagen para seguir ganando cuota de mercado en Polonia.

A cierre de Q2, el Grupo Voxel cuenta con 17 laboratorios de TC (tomografía computerizada), 29 laboratorios de resonancia magnética, 7 laboratorios para pruebas PET y 4 para pruebas SPECT.

En la parte de radiología y medicina nuclear Se están implementando nuevas tecnologías y protocolos para mejorar la precisión y la eficiencia en las pruebas diagnósticas.

En cuanto a la división de radiofármacos, Voxel sigue investigando en el desarrollo de nuevos productos, en estos momentos están trabajando en 4 proyectos. En uno de estos proyectos que estuvieron trabajando recientemente desarrollaron un nuevo radiofármaco, el Ga88, para el cual acaban de recibir los permisos para comercializarlo y comenzaron a producirlo en abril.

Un punto interesante de cara a la segunda mitad de 2024, es que desde Julio de este año el Servicio de salud polaco incrementa el precio de las pruebas reembolsadas, de tal manera que por las tomografías computerizadas y las resonancias pagará un 4% más, por las pruebas PET un 6% más y por las pruebas SPECT entre 4% y 6% más.

Valoración

Como ya comentamos en su día cuando presentamos la tesis, uno de los puntos más interesantes aquí es la valoración que tiene la acción de Voxel actualmente. Tenemos la acción cotizando a PER 12 y EV/EBITDA 7, unos múltiplos baratos para un negocio de calidad como éste, con barreras de entrada, fuertes vientos de cola evidentes y creciendo al 19% anualizado los últimos años.

La acción de Voxel

La verdad es que la acción de Voxel no se está comportando nada mal en lo que llevamos de año, cotizando a 106 PLN y con una revalorización de casi +30% YTD, teniendo en cuenta la debilidad de muchas acciones polacas en los últimos meses por las bajadas de márgenes debido al aumento de costes salariales en Polonia. Es evidente que el nivel de valoración bastante barato de la acción y su robusto crecimiento ayuda a mantener esta senda de crecimiento también en bolsa.

A su vez, la directiva de Voxel aprobó un dividendo de 2,78 PLN por acción a cuenta del ejercicio 2023 que será pagado en diciembre de 2024.

Conclusión

Resultados en línea con lo que se espera de Voxel. Me parece una de las inversiones más interesantes que he encontrado en Polonia y en la bolsa en general, negocio de calidad, buen crecimiento, buenos márgenes, buenos retornos, mucha visibilidad de ingresos futuros, y cotizando barata teniendo en cuenta todo lo anterior. No es recomendación de inversión.