Alibaba: Resultados Septiembre 2024

Competencia, Recompras y el Cloud.

Normalmente analizamos los resultados de Alibaba en los programas de los jueves. Pero, como esta vez los publicaron un viernes, vamos a mirarlos por acá.

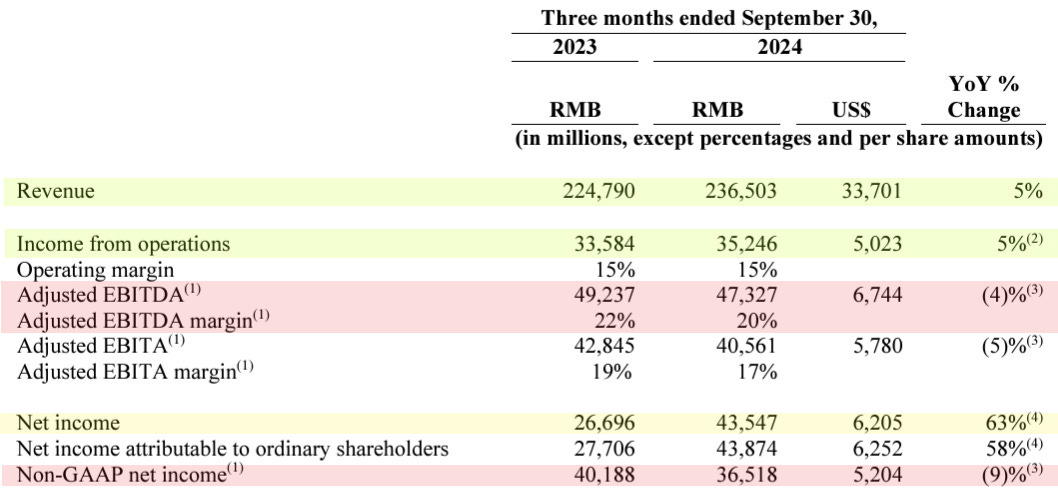

Durante el trimestre finalizado el 30 de septiembre, Alibaba presentó una mejora del 5% de los ingresos en relación al mismo trimestre del año pasado. El Income from operations mejoró un 5%, pero el EBITDA ajustado y la medida de Beneficio Neto alternativa disminuyeron un 4% y 9% respectivamente.

El Beneficio neto se incrementa un 63%, pero esto se debe a los cambios en la valoración a mercado de las inversiones en acciones y a la disminución interanual en el deterioro de los inversionistas bajo el método de participación que en 2023 había sido muy negativo, lo cual hace la comparación muy favorable.

Los ingresos operativos fueron de 35.246 millones de RMB, con un aumento del 5% interanual, principalmente debido a la disminución del gasto non-cash por compensación basada en acciones, parcialmente compensado por la disminución del EBITA ajustado.

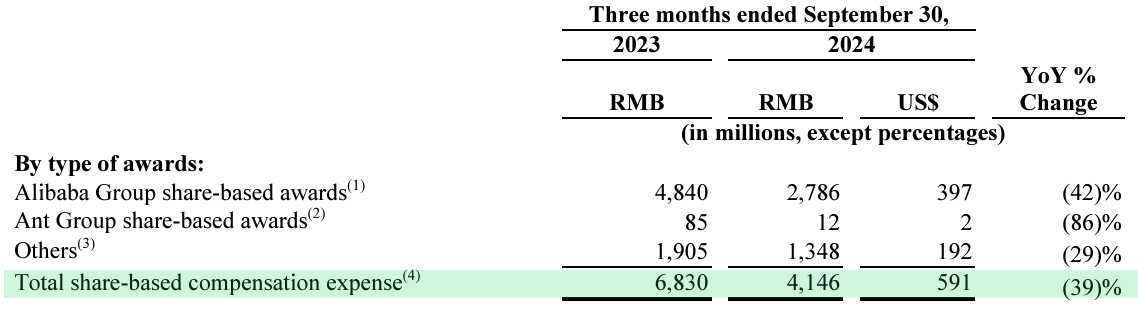

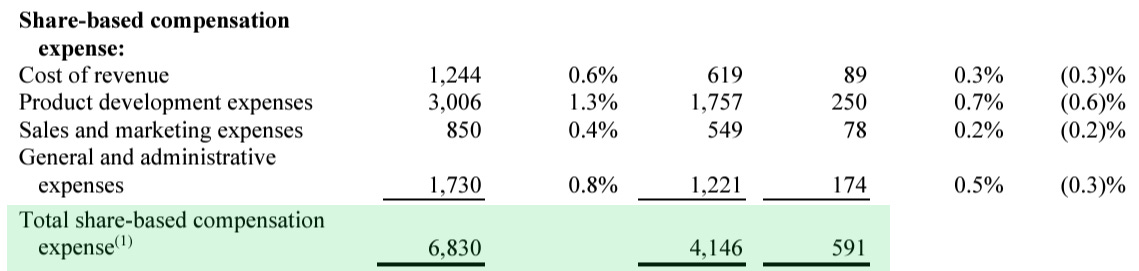

Al observar los detalles de los ajustes de las medidas alternativas de resultados, tanto EBITDA como el Beneficio Neto non-GAAP, vemos la diferencia notable interanual en el gasto non-cash por compensación basada en acciones que se redujo de 6.830 millones a 3.666 millones de RMB.

Con lo cual, por un lado, tenemos un dato positivo de menos gastos en emisión de acciones, pero, por otro, las medidas alternativas dejan de lado ese costo que todavía existe de emisión de acciones. Es decir, las medidas alternativas no cuentan como costo algo que es un costo.

En el reporte aclaran el total de de las share-bases compensation y por segmento de gastos.

Teniendo en cuenta que las medidas alternativas desconocen este costo en entrega de acciones y los gastos en impuestos e intereses en el caso del Ebitda, me parece lo más lógico tomar el Beneficio Neto reportado y ajustarle solamente las partidas de “Interest and investment income” y “Share of results of equity method investees”.

Según mi calculo, en este trimestre de 2024 que el Beneficio Neto fue de 23.962 millones de RMB, contra 27.324 millones de RMB del mismo trimestre de 2023.

Si tomamos los 6 meses el número sería de 47.957 millones de RMB en 2024, contra 63.372 millones de RMB en 2023.

Si miramos este dato en USD Alibaba ganó 6.834 millones de USD en 6 meses, con una capitalización de mercado de 214.000 millones de USD.

Al margen de sacar conclusiones del resultado final haciendo los ajustes, vamos a ver los detalles de los Costos y los Ingresos para ver cuál fue la evolución en este trimestre.

COSTOS

El “Cost of revenue” aumentó un 3,1% y representó el 60,9% de los ingresos, mostrando una mejora en relación al 62,1% de los ingresos del mismo trimestre del año pasado. Sin el efecto del gasto por compensación basada en acciones, el costo de los ingresos como porcentaje de los ingresos habría disminuido del 61,6 % en el trimestre que terminó el 30 de septiembre de 2023 al 60,6% en el trimestre que terminó el 30 de septiembre de 2024.

Los gastos de “Sales and marketing expenses” aumentaron un 27,5% y representaron el 13,7% de los ingresos, en comparación con 11,3% de los ingresos en el mismo trimestre de 2023. Sin el efecto del gasto por compensación basada en acciones, los gastos de ventas y marketing como porcentaje de los ingresos habrían aumentado del 11,0% en el trimestre que terminó el 30 de septiembre de 2023 al 13,5% en el trimestre que terminó el 30 de septiembre de 2024.

La adjudica principalmente a “mayores inversiones en negocios de comercio electrónico”. En el reporte dicen: "Este trimestre seguimos invirtiendo en la experiencia del usuario”, entiendo que con esto se refieren a descuentos o gastos por devolución que aumentan para no perder cuota de mercado.

INGRESOS

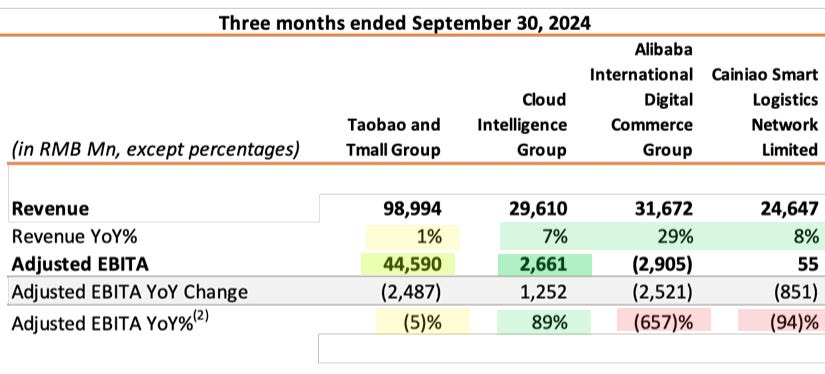

Las ventas de Taobao y Tmall Group se mantuvieron prácticamente neutras YoY.

En el detalle por segmento podemos ver que “Customer management”, las ventas en la plataforma que realizan terceros, aumentan un 2%. “Direct sales”, ventas que realiza Alibaba directamente, disminuyen un 5%. Esta bajada en Direct sales lo atribuyen a la disminución en las ventas de electrodomésticos. Detalle para tener en cuenta: en los resultados de JD las ventas de electrodomésticos aumentaron YoY.

El Ebita de Taobao y Tmall disminuyó un 5% interanualmente. Lo atribuyen “al aumento de la inversión en la experiencia del usuario”. A mi entender, esto significa “resignar margen” para poder competir.

Tomé los márgenes Ebita de “Taobao and Tmall Group” desde el trimestre finalizado en junio de 2023, cuando empezaron a distinguir claramente los ingresos por estas dos plataformas hasta este último reporte. Interanualmente el margen Ebita de “Taobao and Tmall Group” disminuyó de 48% a 45%.

También comentan una parte positiva: “Durante el trimestre, el crecimiento del GMV (Valor bruto de la mercancia comercializada) en línea fue respaldado por un crecimiento de dos dígitos en los pedidos interanuales, impulsado principalmente por el aumento en la frecuencia de compra, parcialmente compensado por la disminución en el valor promedio de los pedidos”. Es decir, el total del valor de lo vendido aumentó, pero disminuyó el precio promedio por producto vendido.

Y agregan que “a partir del 1 de septiembre, implementamos una tarifa por servicios de software basada en el GMV de las transacciones completadas en nuestra plataforma, lo que nos pone en línea con la práctica común de la industria de comercio electrónico”. Sobre esto hablaron en al Conference y lo retomaremos más adelante.

Los ingresos del Cloud aumentaron un 7% interanualmente, impulsados principalmente por el crecimiento de dos dígitos en los ingresos de productos de nube pública, incluidos los productos relacionados con la inteligencia artificial, parcialmente compensado por la disminución en los ingresos de nubles no públicas. Es decir, la empresa sigue priorizando los clientes de mayor calidad lo cual generó que el EBITA aumente un 89%.

Los ingresos del negocio retail Internacional aumentaron un 29% interanualmente, princupalmente por los aportes de AliExpress Choice y Trendyol. Los ingresos del segmento mayorista aumentaron 9% por servicios de valor agregado relacionados con el comercio transfronterizo.

Pero el Ebitda ajustado disminuyó considerablemente, principalmente debido al aumento de las inversiones en los negocios transfronterizos de AliExpress y Trendyol, parcialmente compensado por la significativa reducción de la pérdida operativa de Lazada gracias a las mejoras en su monetización y eficiencia operativa.

Los ingresos de Cainiao aumentaron un 8% interanualmente por el aumento de ingresos en "soluciones de cumplimiento transfronterizo", pero el Ebitda ajustado disminuyó un 94% debido al aumento en inversiones. Dicen en el reporte: “La estrategia de Cainiao es fortalecer sus capacidades de extremo a extremo mediante el desarrollo de una red logística global altamente digitalizada. Cainiao Express comenzó a proporcionar servicios logísticos en otras plataformas de comercio electrónico en octubre, ampliando aún más su alcance en el mercado”.

FLUJO DE CAJA OPERATIVO y FREE CASH FLOW

El Flujo de Caja de Actividades Operativas del trimestre disminuyó un 36% y el Free cash flow, es decir el flujo de caja operativo menos gastos de capital, se redujo en un 70%. Dicen: “La disminución en el flujo de efectivo libre se atribuyó principalmente a nuestras inversiones en la infraestructura de Alibaba Cloud, el reembolso a los comerciantes de Tmall después de que cancelamos la tarifa anual de servicio y otros cambios en el capital de trabajo relacionados con factores como la reducción de ciertas operaciones de ventas directas”. No hay detalles del flujo de caja operativo ni tampoco brindan una explicación en el reporte sobre la disminución interanual del Flujo de Caja de actividades Operativas.

Si bien hay estacionalidad en la generación del flujo de caja operativo, siendo el trimestre de diciembre el mejor, es el cuarto trimestre consecutivo con disminución YoY del Flujo de Caja Operativo. ¿Porqué busco detalles? Porqué tenemos caídas interanuales del 36%, 25%, 25% y del 25% en los últimos cuatro trimestres, mientras que los ingresos, beneficios brutos, beneficios operativos y Ebitda no muestran caídas interanuales.

Veamos lo que dicen en el Reporte Anual del año fiscal finalizado el 31 de marzo 2024 en relación al Flujo de Caja Operativo: “El flujo de efectivo de actividades operativas en el año fiscal 2024 fue de 182.593 millones de RMB, una disminución del 9% en comparación con el año fiscal 2023. La disminución reflejó principalmente los dividendos especiales de RMB 14,464 millones de Ant Group en el año fiscal 2023 y los cambios en el capital de trabajo, parcialmente compensados por el aumento interanual en el EBITA ajustado”. Es decir, puede haber muchos factores que, sin detalles, no se pueden comprender correctamente, cuando, a primera vista, el dato no parece positivo.

Tendremos el detalle cuando publiquen el Interim Report completo, ya que el primer semestre del año fiscal finalizó el 30 de septiembre.

RECOMPRAS DE ACCIONES

Alibaba siguió recomprando acciones fuertemente este trimestre. El total de las acciones emitidas disminuyó un 2,1% secuencialmente.

Dicen en la Call: “El ritmo de nuestras recompras de acciones dependerá del precio de la acción, ya que nuestra estrategia es optimizar la reducción del número de acciones en relación con el costo en efectivo de un programa agresivo de recompra de acciones”. “Hasta el 30 de septiembre de 2024, aún contamos con una autorización de 22.000 millones de USD para continuar con nuestro programa de recompra de acciones”.

“Más allá de nuestro programa de recompra de acciones, también gestionamos proactivamente la dilución de nuestro programa ESOP reemplazando una parte del ESOP con incentivos en efectivo a largo plazo a partir de este año fiscal. Este cambio nos permite limitar la dilución de acciones en el futuro y utilizar mejor el efectivo generado por nuestros negocios nacionales”. “En el futuro continuaremos explorando diversas formas de financiamiento y también llevando a cabo recompras para crear más valor para nuestros accionistas”.

CONFERENCE CALL

Una vez vistos los resultados en general, creo que es interesante analizar lo que cuentan en la Conference Call, pasamos de la foto a la radiografía. Van citas de las partes más interesantes.

“Concluimos con éxito el Festival Global de Compras del 11-11, durante el cual Taobao y Tmall lograron un sólido crecimiento en GMV, con un aumento en el número de consumidores activos mensuales, alcanzando un nuevo máximo histórico. Creemos que el crecimiento en la cantidad de compradores continuará, y que este incremento, junto con la retención de usuarios, generará mayores oportunidades de consumo en el futuro”.

“Durante este trimestre, la frecuencia de compra continuó impulsando el crecimiento del GMV. La frecuencia de compra sigue impulsando el crecimiento del GMV en nuestra plataforma, con iniciativas de interoperabilidad que aportan un nuevo impulso al crecimiento”.

“Quanzhantui, nuestra herramienta de marketing impulsada por IA a nivel de plataforma, vio un aumento en la adopción por parte de los comerciantes en comparación con el trimestre anterior. Los comerciantes se benefician de una mayor eficiencia en el marketing, lo que esperamos que conduzca a un mayor gasto en nuestra plataforma”.

“Hemos logrado un progreso constante en nuestra estrategia de monetización este trimestre, con un crecimiento acelerado de Customer management revenue impulsado por la implementación de la tarifa de servicio de software sobre el GMV completado y una adopción más amplia de Quanzhantui”.

“Diría que Taobao y Tmall están actualmente en una fase de inversión. Prestamos mucha atención a asegurar la eficiencia de esas inversiones, y también estamos trabajando para aumentar el Customer Management Revenue para poder realizar mejor esas inversiones. Dada nuestra fase de inversión, puedes esperar ver fluctuaciones en el EBITDA durante los próximos trimestres”.

“La tasa de comisión se mantuvo estable año tras año”.

“Creo que hay varios factores que han contribuido a este resultado trabajando en conjunto. Estos incluyen el progreso en la monetización, incluyendo la tarifa del 0,6% por servicio de software que ahora hemos comenzado a cobrar. Por supuesto, solo llevamos un mes haciéndolo, así como la penetración más profunda en Shenzhen. Así que estos dos factores son positivos para la tasa de comisión. Pero al mismo tiempo, también tenemos nuevos modelos de negocio que aún están en la etapa de crecimiento con una monetización relativamente baja, y tomará tiempo continuar desarrollando esos productos e incrementar la tasa de monetización. Así que el resultado que ven este trimestre en términos de una tasa de comisión relativamente estable es el resultado de esos factores trabajando en conjunto. A largo plazo, continuaremos cobrando esa tarifa del 0,6% por servicio de software. Por supuesto, seguiremos profundizando la penetración y adopción en Shenzhen. Y al mismo tiempo, continuaremos trabajando en hacer crecer esos productos que todavía tienen una monetización relativamente baja. Así que pueden esperar ver ese tipo de efecto compensatorio en el futuro. Mirando hacia el futuro respecto a la tasa de comisión, creo que es justo decir que, en comparación con el promedio del mercado, aún tenemos un potencial significativo para aumentar la tasa de comisión. Pero al mismo tiempo, obviamente estaremos observando muy de cerca a los comerciantes, asegurándonos de que la salud de las operaciones de los comerciantes sea fundamental para nosotros. Por lo tanto, tomaremos un enfoque equilibrado al hacer esas consideraciones.”

“Hay espacio para aumentar la tasa de comisión, pero debemos adoptar un enfoque equilibrado, equilibrando la salud de la plataforma, la salud de las operaciones de los comerciantes y esa tasa de comisión. Además, hemos otorgado muchos alivios y concesiones a los comerciantes pequeños y medianos, incluyendo reembolsos tras la implementación de la tarifa de uso del software. Hemos cancelado la tarifa anual para los comerciantes de Tmall, optimizado las políticas, incluyendo políticas solo de devoluciones para los comerciantes. Así que estas son diferentes formas en las que realmente nos esforzamos por salvaguardar los derechos de los comerciantes”.

“Aunque la competencia en el comercio electrónico sigue siendo intensa, continuaremos invirtiendo en nuestros grupos principales de usuarios y en categorías clave de productos, aumentando la inversión en nuevos usuarios y mejorando la retención”.

“En cuanto a la cooperación que hemos establecido para permitir la interoperabilidad con WeChat, aceptado en Taobao y Tmall, vemos un gran potencial allí para el crecimiento de usuarios en el futuro. En particular, esperamos ver un aumento notable en los consumidores activos mensuales, pero tomará tiempo realizar completamente este potencial. El objetivo es hacer que lleguen a la plataforma y logren quedarse en la plataforma a lo largo del tiempo, continuando con el crecimiento incremental del GMV”.

“Dada la demanda sostenida y fuerte de la IA, continuaremos invirtiendo en infraestructura de IA, ya que anticipamos una demanda futura de servicios en la nube impulsados por IA. Continuaremos invirtiendo en tecnología avanzada e infraestructura mientras optimizamos la eficiencia operativa. Creemos que, a medida que crezca la adopción de la IA, los productos de computación en la nube y relacionados con IA de Alibaba Cloud se convertirán en la infraestructura fundamental que sustentará el desarrollo de múltiples industrias”.

“Más allá del comercio electrónico y la nube, estamos mejorando la eficiencia operativa de nuestros otros negocios con el objetivo de lograr un crecimiento sostenible y regresar a la rentabilidad. Algunos de estos negocios están alcanzando la rentabilidad incluso antes, mientras que la mayoría logrará el punto de equilibrio en 1 o 2 años y comenzará gradualmente a contribuir a la rentabilidad a gran escala”.

“Somos optimistas respecto a las políticas de estímulo macroeconómico del gobierno y confiamos en su impacto positivo a largo plazo en la economía”.

“Desde finales de septiembre se han implementado diversas medidas de estímulo fiscal y monetario, incluidas iniciativas como programas de canje para la actualización de productos electrónicos y subsidios para la compra de electrodomésticos y automóviles. Estas medidas están estimulando las ventas en las categorías relevantes y se espera que tengan un impacto positivo en el consumo en general a medida que se implementen a largo plazo. Además, estas políticas ayudarán a reducir los ciclos de desstock de los comerciantes, favoreciendo el consumo de bienes de marca a medio y largo plazo”.

“En cuanto a tu otra pregunta sobre el impacto de estos subsidios por intercambio en los últimos meses, sí, definitivamente, la contribución ha sido grande. Y desde que se lanzaron estas políticas de subsidio por intercambio en septiembre, hemos visto una aceleración significativa del crecimiento en esas categorías”.

CONCLUSIONES:

La falta de crecimiento en Taobao y Tmall y la diminución de márgenes siguen dando cuenta del entorno competitivo complicado que enfrenta Alibaba. Me parece que los comentarios sobre la Tasa de comisión (Take rate) y la ambigüedad para definir un posible aumento, marcan las limitaciones actuales en relación al entorno competitivo.

De acuerdo a la medida que tomé para analizar sin tener en cuenta ajustes de valores en inversiones y teniendo en cuenta la emisión de acciones para empleados, hay una disminución interanual del Beneficio Neto del 12,3% en el trimestre, algo más pronunciada que la caída que reporta Alibaba con sus medidas alternativas.

Si bien no hay disminución de ventas, me preocupa la disminución del Flujo de Caja Operativo, que al fin y al cabo, es la fuente de efectivo para el retorno al accionista a través de recompras. ¿Porqué la importancia de ver ese dato? En el trimestre Alibaba recompró por 4.100 millones de USD, el Flujo de caja operativo fue de 4.480 millones de USD y el Free Cash Flow de 1.957 millones de USD. Si bien es cierto que la empresa cuenta con mucho efectivo y equivalentes, me parece ideal que las recompras vayan de la mano de una generación de efectivo sostenido.

¿El negocio puede crecer poco a pesar de la competencia, o incluso decrecer, pero seguir generando mucho efectivo y seguir recomprando? Si. ¿Me gusta esa situación a mí como inversor? No, pero es totalmente válido si a otro inversor le parece una situación positiva. También es cierto que las medidas de estímulo, o un ciclo con el chino consumiendo más, puede impactar positivamente, pero no dejan de ser factores ajenos a la empresa.

Muy buena la evolución del segmento Cloud. Los otros segmentos, principalmente el internacional, siguen sin generar rentabilidad. Me gusta porque, al igual que con el Cloud de Google, es un proceso de crecimiento y mejora de eficiencia que hemos ido siguiendo en los análisis de resultados de los jueves.

Espero que les haya gustado. ¿Qué opinan de los resultados?

Gracias Jose.

Comparto contigo que el bajp crecimiento puede frenar el atractivo de BaBa; pero mientras la caja la dediquen a recompras, el valor de la compañia seguirá subiendo. Sin embargo, el precio de la accion tardará mucho más para llegar a máximos y mantenerlos durante tiempo.

Siempre un placer leerte.

Saludos

Angel