Hoy quiero traer una empresa que tiene una historia reciente en Momentum y principalmente en el Club. Allá por diciembre del año pasado, el usuario Davide comentó que había observado empresas de Emiratos Árabes Unidos porque le parecía “un país interesante para invertir y del que casi nadie habla”. No le faltó razón en ninguna de las dos afirmaciones.

De su listado de empresas me llamó mucho la atención una empresa de desarrollo de propiedades por su baja valoración: Aldar Properties. Siempre que veo una valoración baja me pregunto si habrá algo que lo justifique, al margen del sector en el que opera. Ver un PER 7 me parece un punto inicial favorable para comenzar a analizar, que requiere siempre el trabajo de investigación para encontrar explicaciones, en la empresa o en el contexto macroeconómico o geopolítico. Comencé a investigar sobre Aldar y en el espacio de los interactivos del Club comenté sobre ella los detalles que me parecían mas atractivos. Ahí no solo hablé de Aldar sino también de la macroeconomía del país. Eso fue el 8 de enero de este año.

Para el 8 de enero la acción rondaba los 8 Dirhams. A comienzos de febrero presentó resultados del cuarto trimestre de 2025 y la acción subió a máximos históricos. El conflicto de Estados Unidos e Israel con Irán y la respuesta de este último bombardeando las principales ciudades de Emiratos Árabes Unidos tuvo el impacto negativo esperable. El piso fue 7,20 Dirhams a comienzos de marzo. Las idas y venidas en los acuerdos para finalizar el conflicto marcaron subidas y bajadas de la acción, que llegó a rebotar hasta los 9 Dirhams. El 24 de abril presentó resultados del primer trimestre de 2026, incluyendo en ellos solo un mes de conflicto.

Pero entonces ¿La baja valoración estaba justificada? Me podrían decir: “El PER 7 avisa de los riesgos como en Rusia”. Pero también había valoraciones bajas y riesgos en Hayk Bank a 9,50 USD y en Kaspi a 25 luego de la invasión de Ucrania; en WAF a 1 AUD luego del último golpe de estado en Burkina Faso; en TBC Bank a 26 GBP luego de las protestas por la ley contra agentes extranjeros en Georgia. Creo que en las inversiones, como en la vida, nunca hay que generalizar y buscar las causas y las variables que van a determinar una situación única.

Por una cuestión lógica, cuando uno elige este tipo de situaciones para investigar, y eventualmente invertir, sabe que por más que se haga una investigación muy profunda acepta riesgos que los demás no están dispuestos a tolerar, o que prefieren evitar desde su sentido común, y puede ser que tengan razón. Yo considero imposible saber todo sobre situaciones como el conflicto en Medio Oriente, como tampoco es posible saber todo de empresas de Estados Unidos o de China que tienen bajas enormes post resultados. Siempre habrá cuestiones que se escapan a nuestro saber. En ese punto yo trato de establecer contrastes claros, blancos y negros, que ayudan a tomar decisiones y sobre todo, a discutir sobre temas que en el caso contrario se vuelven circulares y aburridos. El ejemplo más claro es el famoso “China es ininvertible”. Si yo pensara eso, o la persona con la que discuto piensa eso, no hay mucho que hablar, fin de la investigación o de la charla. Para mi “China es invertible”, a partir de ahí podemos investigar y debatir sobre empresas. En el caso de Aldar tendría un lineamiento básico claro para los mercados de Abu Dabi y Dubai en contraposición con el que tiene miedo por el riesgo regional: Emiratos Árabes Unidos ha sido un país muy exitoso y va a trabajar para seguir siendo exitoso, eso implica trabajar para evitar futuros conflictos armados regionales y creo que eso harán. Es decir, si uno piensa que en uno o dos años habrá nuevos conflictos tiene que pensar en otros países, otras empresas, y dedicarle el tiempo a donde se sienta seguro.

Si llegaste hasta acá es porque estás de acuerdo con ese lineamiento. No soy economista, pero siempre miro algunos detalles sobre los datos macroeconómicos para ver en que situación está el país a donde voy a invertir. Con Emiratos Árabes Unidos me llevé una sorpresa grande al revisar esos puntos que siempre suelo mirar.

El Superávit Comercial del país es sistemáticamente positivo, es decir, exporta más de lo que importa todos los años. En 2024 el Superávit Comercial fue de 66.360 millones de USD, contra los 59.360 millones de USD de 2023.

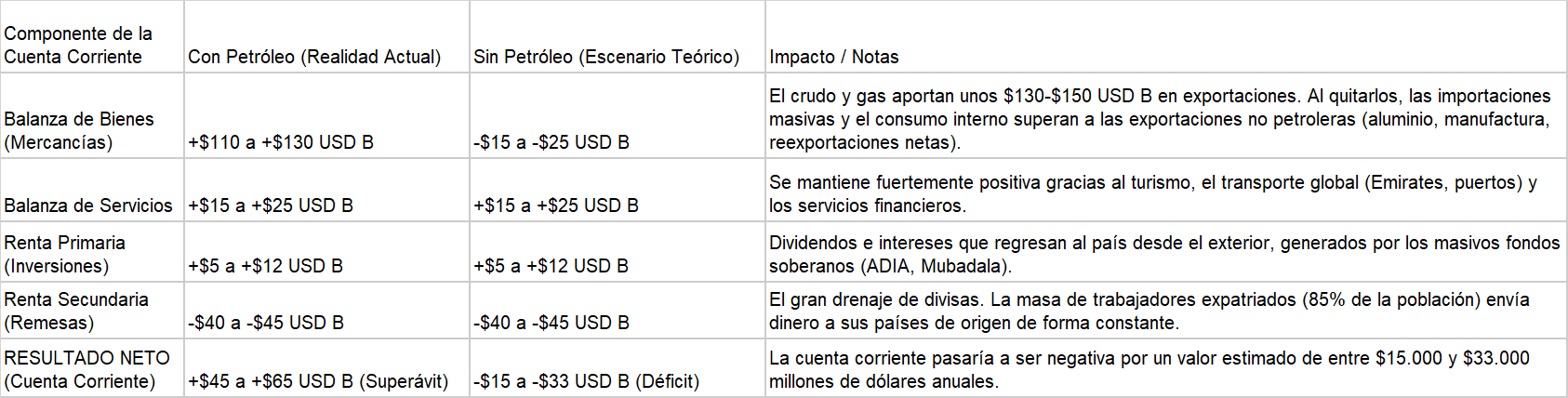

El superávit de la cuenta corriente mostró un sólido crecimiento, impulsado fuertemente por los balances positivos en bienes y servicios, alcanzando los 79.970 millones de USD en 2024. El superávit de cuenta corriente es un indicador macroeconómico que ocurre cuando un país ingresa más divisas de las que gasta a través de sus transacciones internacionales corrientes. Este dato incluye, entre otras cosas, la balanza comercial de bienes y la balanza de servicios, que incluye el turismo, que venía mostrando un crecimiento constante hasta el inicio del conflicto en marzo de 2026.

El presupuesto consolidado total de los Emiratos Árabes Unidos cerró el año 2025 con un superávit fiscal estimado del 6% de su Producto Interior Bruto (PIB). Emiratos Arabes Unidos es uno de los pocos países del mundo que tenía, hasta 2025, superávit fiscal.

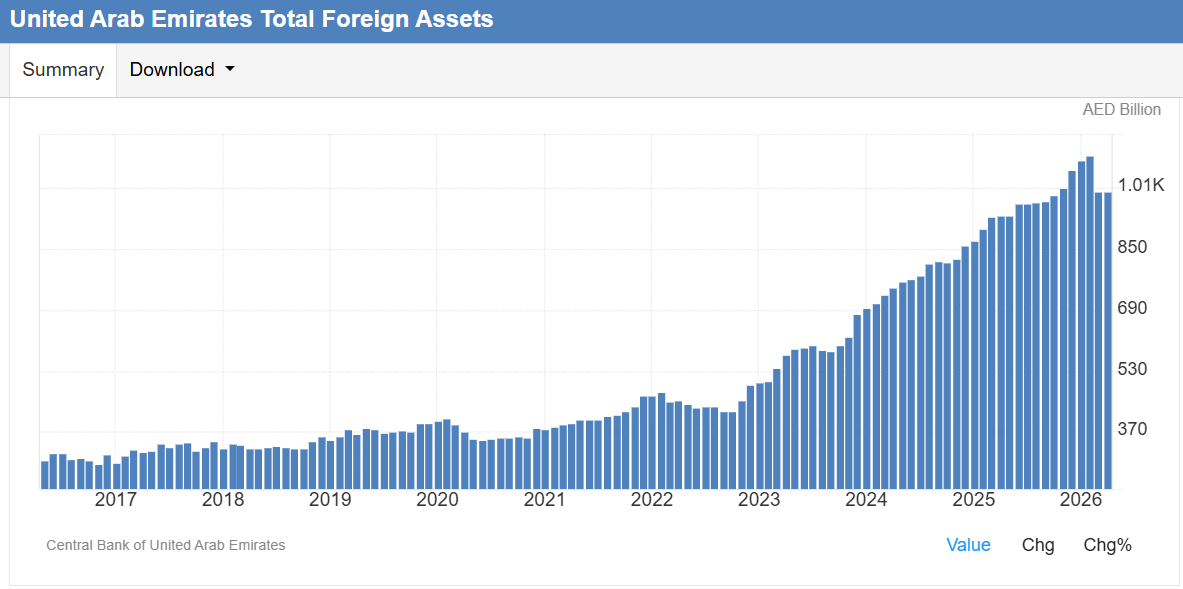

Las reservas han crecido durante los últimos 10 años hasta marzo cuando se inició el conflicto. Actualmente cuentan con casi 273.000 millones de USD en reservas.

También es cierto que si tenemos en cuenta las remesas que se giran al exterior por parte de los inmigrantes y eliminamos las exportaciones energéticas, la cuenta corriente se tornaría negativa. Alrededor del 85% de la población de EAU es extranjera y envía una parte sustancial de sus ingresos a sus países de origen (India, Pakistán, Egipto). Esto genera una salida neta constante de divisas de aproximadamente 40.000 millones de USD anuales.

La economía de los Emiratos Árabes Unidos ha llevado a cabo una de las transformaciones más profundas de la región, logrando que el petróleo ya no sea el componente mayoritario de su PBI. El sector no petrolero representa aproximadamente el 77% de la economía del país1.

La moneda de Emiratos Árabes Unidos tiene un tipo de cambio fijo en relación al dólar estadounidense. Para sostener este precio fijo, el Banco Central de los EAU compra o vende dólares en el mercado financiero según sea necesario, respaldando cada Dírham en circulación con sus masivas reservas internacionales de divisas.

En tiempos de tasas de natalidad reduciéndose la población económicamente activa aumenta año a año.

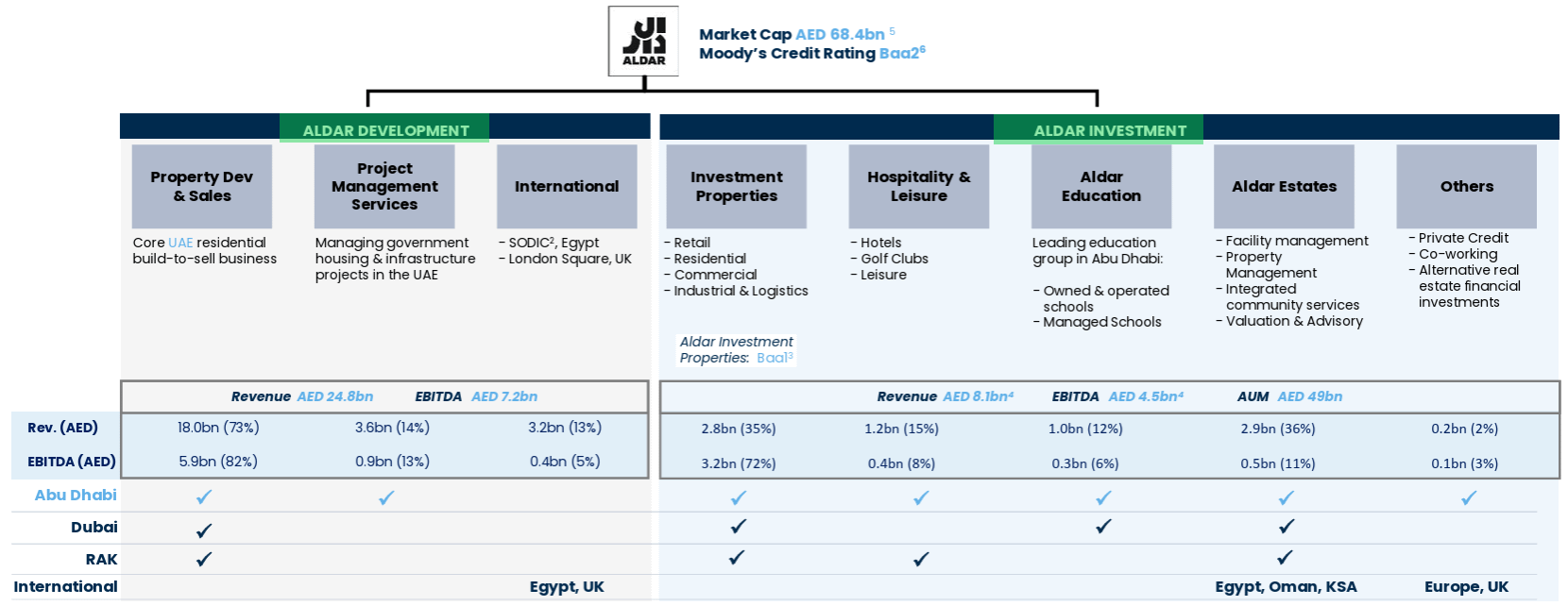

Aldar Properties se encarga del desarrollo, gestión e inversión inmobiliaria en los Emiratos Árabes Unidos, donde genera aproximadamente el 90% de sus ingresos.

Los dos principales accionistas son Mubadala e International Holding Company. Mubadala es un fondo soberano de Emiratos Árabes Unidos. Mubadala garantiza la alineación total de Aldar con los planes de desarrollo nacional, la infraestructura del país y las adjudicaciones de tierras estatales. International Holding Company es el conglomerado empresarial cotizado más grande de los Emiratos Árabes Unidos. Aunque opera como un holding privado/público, está fuertemente vinculado y controlado por miembros clave de la familia real de Abu Dabi.

El modelo de negocio de Aldar se organiza en dos pilares operativos fundamentales:

Aldar Development: Se especializa en el desarrollo de planes maestros y la construcción de comunidades residenciales, comerciales y de uso mixto. Posee un extenso banco de tierras y gestiona proyectos de gran escala tanto en los Emiratos (Abu Dabi y Dubái) como a nivel internacional, incluyendo operaciones en Egipto y el Reino Unido. También actúa como un socio estratégico del gobierno en la entrega de viviendas y proyectos de infraestructura.

Aldar Investment: Administra una de las carteras de activos inmobiliarios más grandes y diversificadas de la región, diseñada para generar ingresos recurrentes. Abarca diversos sectores, incluyendo propiedades comerciales (oficinas de grado A), centros comerciales, activos residenciales en alquiler, logística e industria, así como divisiones especializadas en hospitalidad, educación y servicios de gestión de instalaciones y propiedades.

Al igual que el país trabaja para diversificar su economía, Aldar también viene trabajando en diversificar la fuente de ingresos y beneficios. Primero funcionaba como una desarrolladora plena, pero desde el año 2018 comenzó a operar el segmento Investment para generar ingresos recurrentes desde otros negocios.

El segmento Aldar Development ha tenido un desarrollo fantástico los últimos años. Es necesario distinguir algunos conceptos para comprender el negocio:

Net Sales Value (Valor Neto de Ventas): Se refiere al valor monetario total de las unidades inmobiliarias (villas, apartamentos o parcelas de tierra) que han sido formalmente vendidas dentro de un proyecto o desarrollo específico. Se produce cuando un cliente selecciona una unidad, firma el acuerdo de compraventa y realiza el pago del depósito inicial. En esta etapa, la empresa ya considera la unidad como “vendida” en sus métricas comerciales, aunque aún no figure en los registros contables de la cartera oficial. Se utiliza para calcular el Revenue Backlog.

Revenue Backlog (Cartera de ingresos pendientes) o Group Backlog: Representa el valor total de las ventas de propiedades ya contratadas que todavía no se han reflejado en el estado de resultados como ingresos. Es una reserva de ganancias futuras. Sirve como el indicador más importante de visibilidad financiera, ya que permite predecir cuánto dinero entrará a la contabilidad de la empresa en los próximos 2 a 3 años. Un contrato entra al backlog cuando se firma el acuerdo de compraventa y se paga el depósito inicial, pero el monto solo sale de allí para convertirse en Revenue a medida que la obra avanza físicamente.

Revenue (Ingresos): Es el reconocimiento contable del dinero que la empresa ha ganado por sus actividades operativas. En el negocio inmobiliario de Aldar, los ingresos no se registran necesariamente cuando se firma el contrato, sino a medida que se cumple con la entrega del producto o servicio. Se reconoce gradualmente según el progreso de la construcción (método de costo contra costo) en los Emiratos Árabes Unidos.

Cash Collections (Cobros en efectivo): Se refiere a la entrada real de dinero en efectivo a las cuentas bancarias de la empresa. A diferencia del ingreso contable, que es una formalidad basada en el avance de obra, el flujo de caja sigue un calendario de pagos contractual acordado con el cliente. En el modelo contable de Aldar para sus proyectos en los Emiratos Árabes Unidos (bajo la norma IFRS 15), existe una simetría entre el reconocimiento de ingresos y el de costos, pero el motor que activa ambos no es el pago del cliente, sino el progreso físico de la obra.

Cash to be Collected (Efectivo por cobrar / Cobros): Representa el saldo total de dinero que los clientes aún deben pagar por las propiedades que Aldar ya ha vendido y que figuran en su backlog.

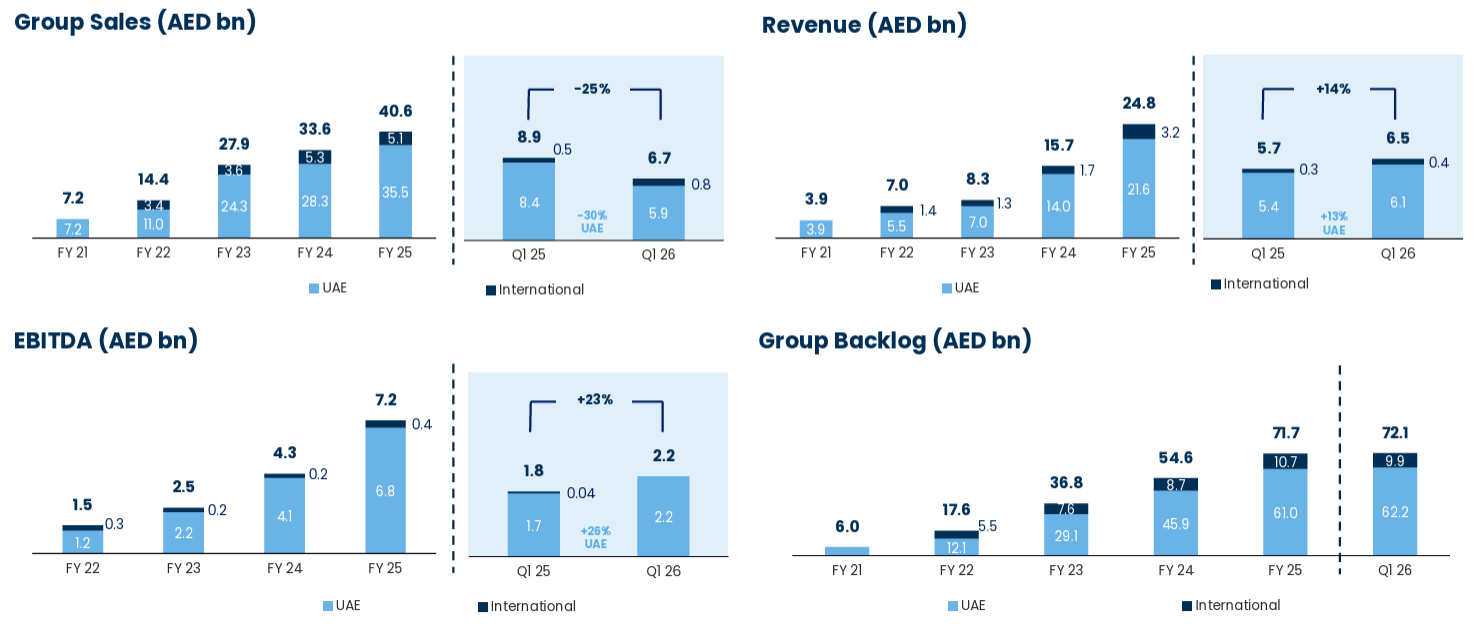

La evolución desde 2021 hasta 2025 ha sido sorprendente.

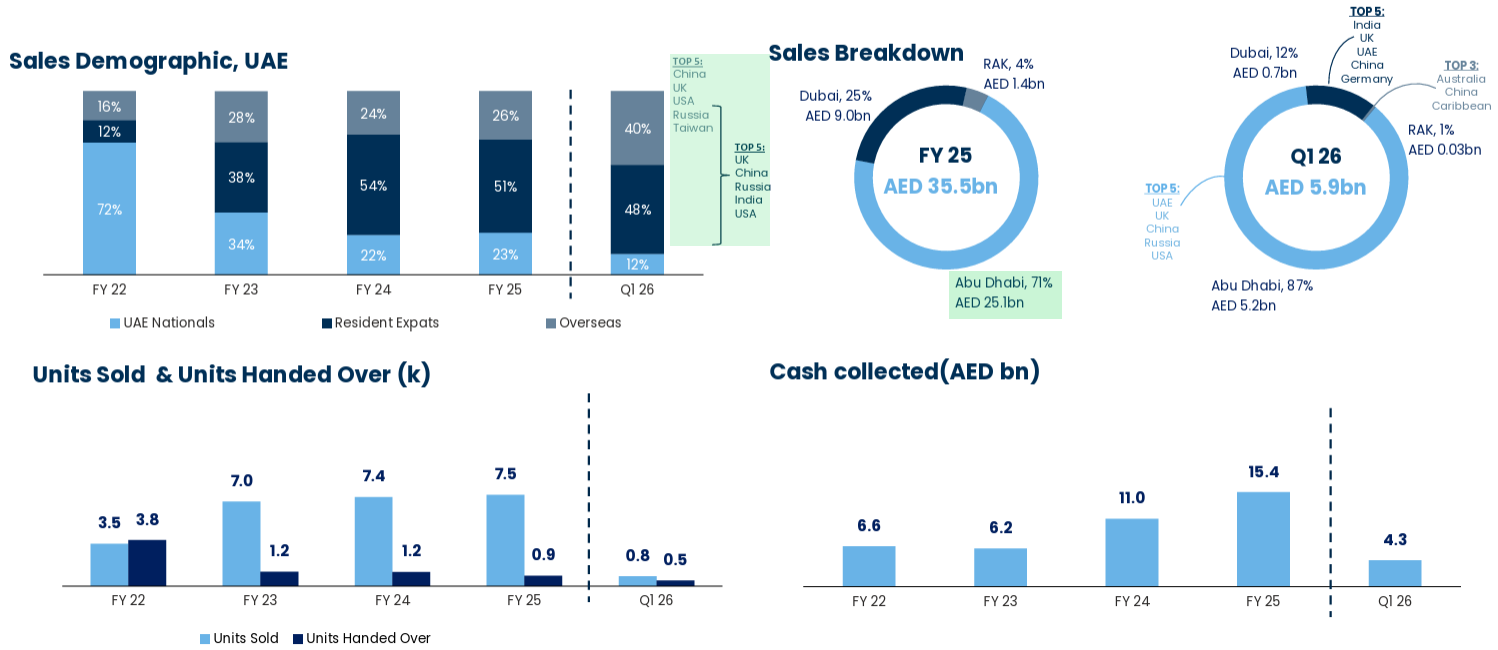

El Group Sales en Emiratos Arabes Unidos aumentó de 7.200 millones de Dirhams en 2021 a 40.600 millones en 2025.

Los Ingresos aumentaron de 3.900 millones de Dirhams a 21.600 millones en 2021.

El Group Backlog aumentó de 6.000 millones de Dihams en 2021 a 61.000 millones en 2025.

En el primer trimestre de 2026 hubo una caída de “Group Sales” del 25% interanual: “Tras un inicio de año muy sólido en enero y febrero, la actividad de ventas se moderó significativamente durante el mes de marzo. El sentimiento del mercado, tanto local como global, se vio afectado por un periodo de tensión regional que coincidió con la última parte del trimestre. Esto provocó la cancelación de varias reservas”.

Del total de las ventas que hicieron durante el primer trimestre de 2026, solo el 12% fue a emiratíes, el 48% a expatriados residentes y el 40% a compradores e inversores internacionales que no residen en los Emiratos Árabes Unidos.

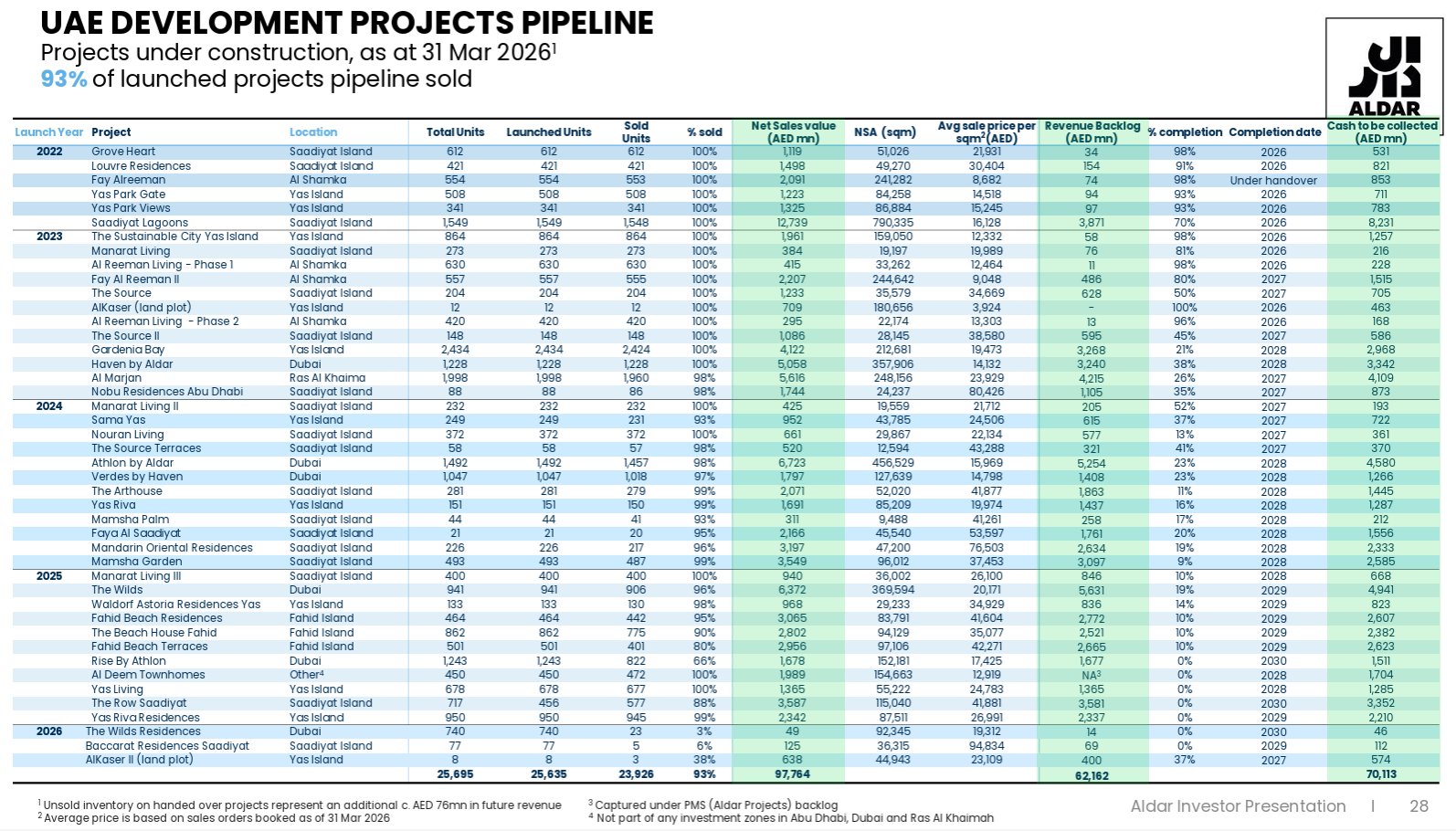

Algo que me gusta es que la empresa es muy transparente en relación a los datos de venta. En los resultados del primer trimestre de 2026 publican una tabla con todos los proyectos en desarrollo. En el informan que el 93% de los proyectos lanzados ya se han vendido. Además brindan información proyecto por proyecto: el precio por metro cuadrado, cuánto “Revenue Backlog” hay de cada proyecto, el porcentaje del progreso físico y financiero de un proyecto, la fecha en que se estima terminar el proyecto y el efectivo que queda por recibir de cada proyecto.

En el cuadro podemos observar que lanzaron a la venta tres proyectos durante el primer trimestre de 2026: The Wilds Residences y Baccarat Residences se vendieron en un 3% y 6% respectivamente, mientras que otro proyecto más chico se vendió al 38%.

El proyecto con el precio más bajo por metro cuadrado de todo el listado es AlKaser (1.069 USD).

El proyecto con el precio más alto hasta 2025 fue Nobu Residences (21.900 USD el metro cuadrado).

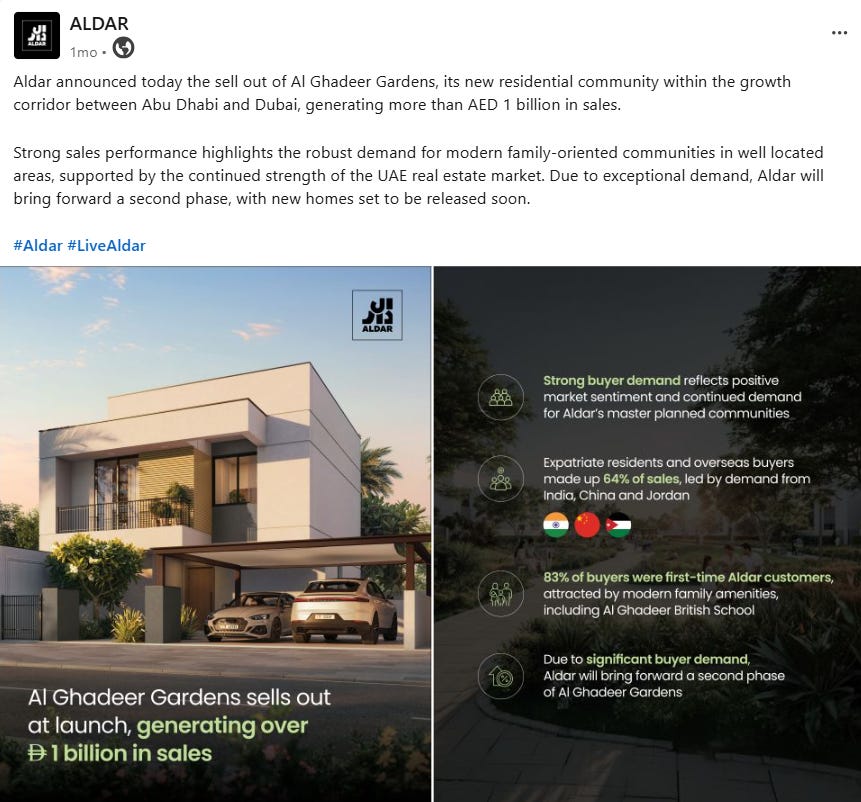

Durante este mes, Aldar anunció la venta total de Al Ghadeer Gardens, su nueva comunidad residencial ubicada en el corredor de crecimiento entre Abu Dabi y Dubái, generando más de 1.000 millones de Dirhams en ventas e informan que “debido a la excepcional demanda, Aldar adelantará el lanzamiento de una segunda fase del proyecto, con nuevas viviendas que saldrán a la venta próximamente”.

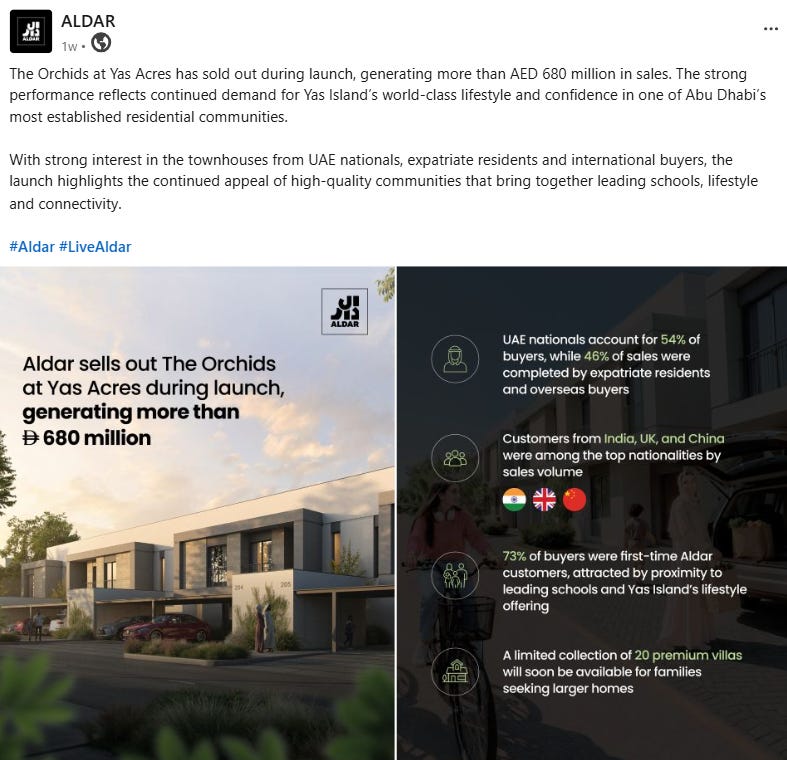

Y esta semana publicaron también que The Orchids at Yas Acres también se vendió por completo durante su lanzamiento, generando más de 680 millones de Dirhams en ventas. “Este sólido desempeño refleja la continua demanda por el estilo de vida de primer nivel que ofrece Yas Island y la confianza en una de las comunidades residenciales más consolidadas de Abu Dabi. Con un fuerte interés en las casas por parte de ciudadanos emiratíes, residentes expatriados y compradores internacionales, el lanzamiento pone de manifiesto el continuo atractivo de comunidades de alta calidad que combinan instituciones educativas de primer nivel, un excelente estilo de vida y una gran conectividad”.

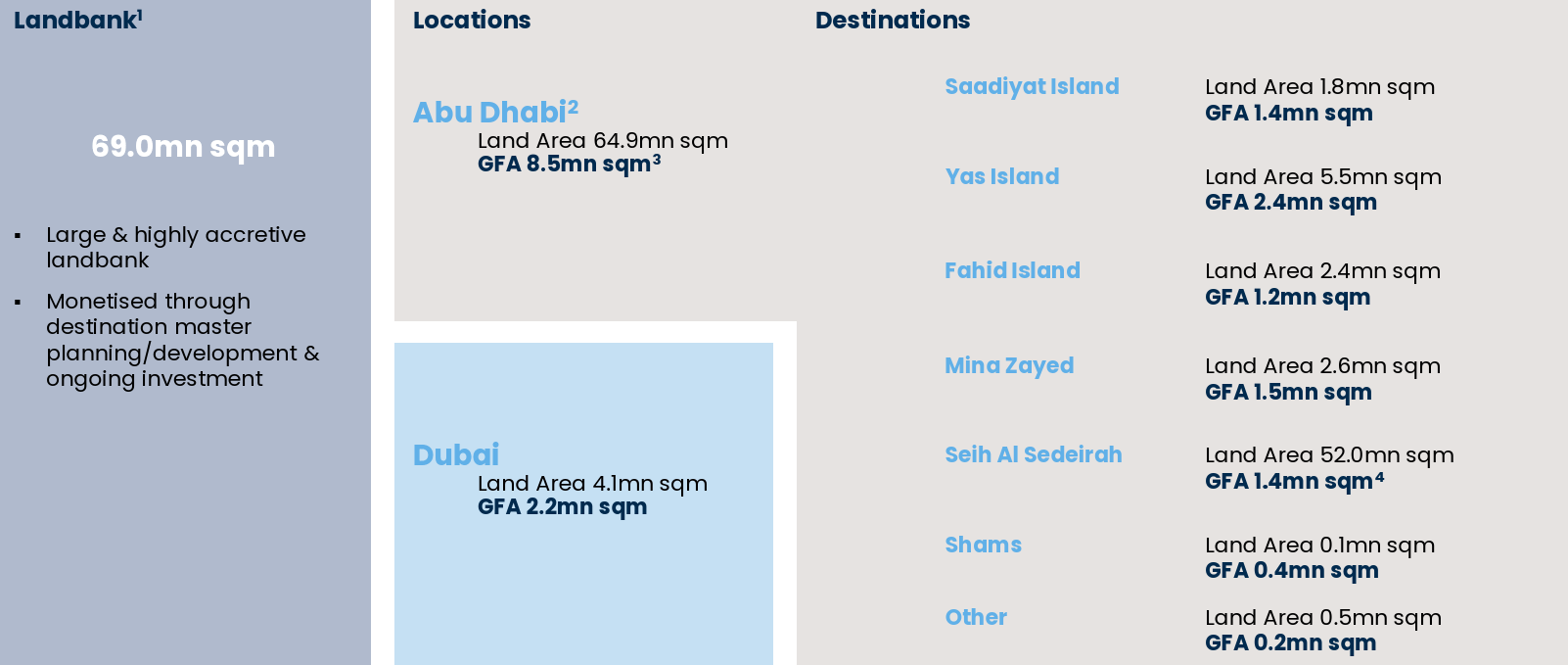

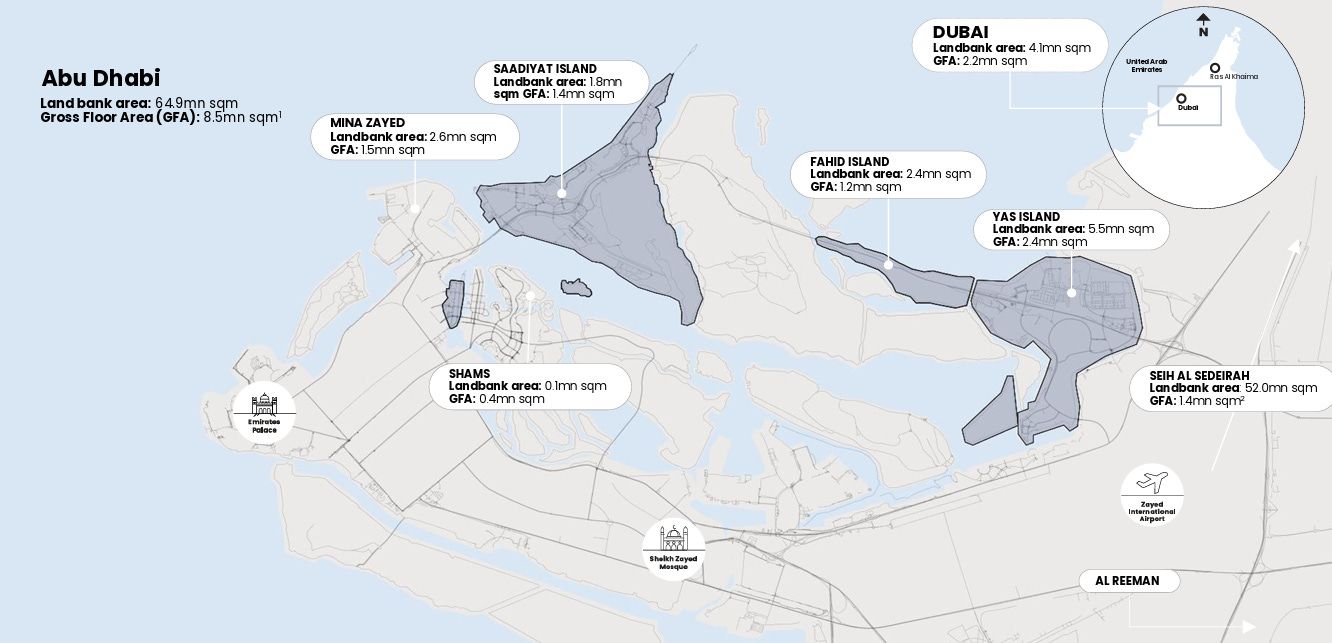

Un punto clave para estudiar Aldar es el “Landbank” (Reserva de tierras). La empresa lo define como la materia prima que permite a Aldar controlar todo el ciclo de valor: desde la toma de tierra virgen y el desarrollo de infraestructura hasta la creación de planes maestros integrales. La empresa considera su reserva de tierras como un motor de crecimiento futuro, monetizándolo a través de una cadena de lanzamientos.

La reserva está distribuida principalmente en zonas de inversión clave en Abu Dabi y Dubái:

Abu Dabi: Representaba la gran mayoría de la reserva con 64,9 millones de metros cuadrados. El área bruta de construcción (GFA) asignada en esta región era de 8,5 millones de metros cuadrados, lo que garantiza una base de lanzamientos para varios años.

Dubai: Representa una fracción menor (4,1 millones de metros cuadrados con un GFA de 2,2 millones). La reserva en Dubái pasó de ser una fracción menor a convertirse en un componente estratégico. El crecimiento se debe a la expansión de la Empresa Conjunta con Dubai Holding en febrero de 2026.

Aldar mantiene una política agresiva de reposición estratégica para asegurar al menos una década de lanzamientos. En la Conference Call del primer semestre de 2024 dijeron que “nuestra reserva proporciona suficiente inventario para mantener el ritmo actual de ventas (entre 25.000 y 30.000 millones de Dirhams anuales) durante al menos la próxima década”.

En la Conference Call del primer trimestre de 2024 dicen que “es importante destacar que el valor contable del Landbank es conservador; la gerencia estima que su valor justo de mercado es significativamente superior, superando en ocasiones el doble de lo registrado en libros”.

Según Gemini: “La reserva de tierras de Aldar reflejan una estructura clásica de un desarrollador líder con respaldo estatal implícito: un enorme colchón de tierra barata/estratégica para las próximas décadas (Seih Al Sedeirah) combinado con ubicaciones maduras y líquidas de altísimo margen (Saadiyat, Yas y Dubái) listas para monetizar de inmediato”.

Es interesante observar la evolución año a año de la reserva de tierras. En 2020 eran de 65 millones de metros cuadrados. Al finalizar el primer trimestre de 2026, 69 millones de metros cuadrados.

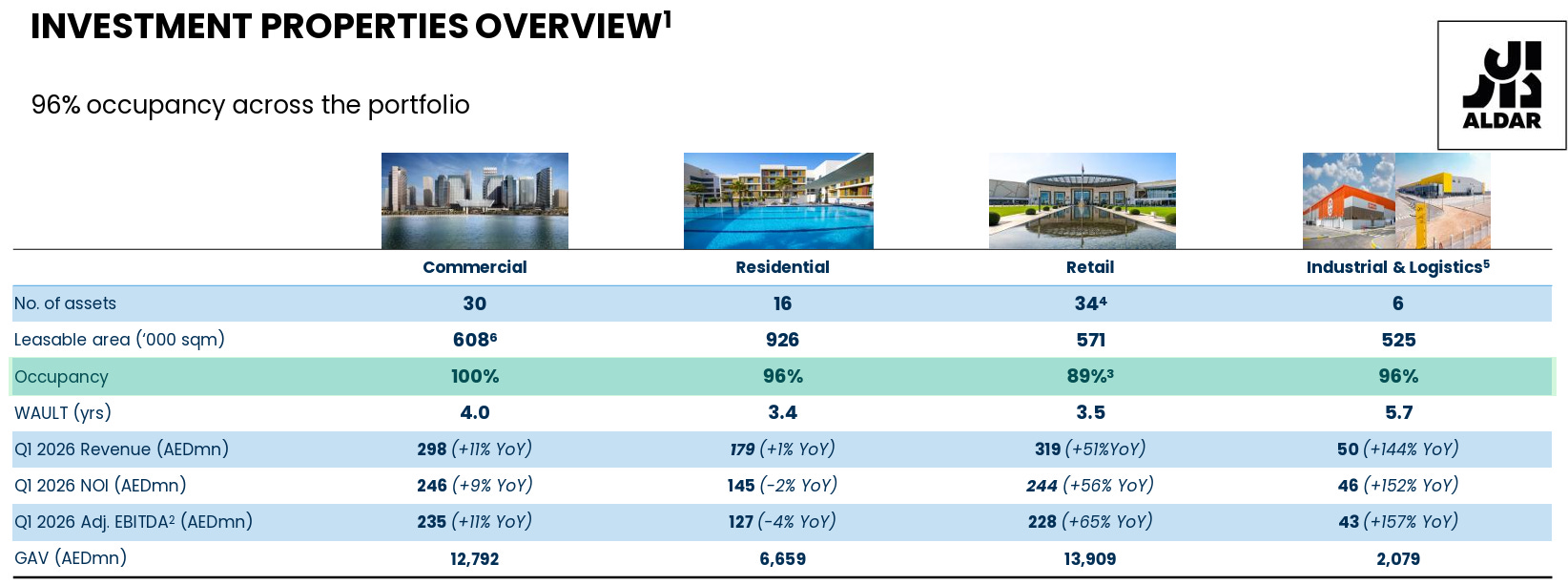

Aldar Investment es el brazo central de gestión de activos de Aldar Properties, encargado de poseer y operar un portafolio diversificado de activos inmobiliarios de grado de inversión con el objetivo de generar ingresos recurrentes.

Aldar Investment se estructura en cuatro plataformas operativas principales:

Aldar Investment Properties : El núcleo del negocio, que gestiona propiedades prime en los sectores residencial, retail (centros comerciales), oficinas e industrial y logística.

Aldar Hospitality: Propietaria de un portafolio de hoteles y activos de ocio, principalmente en Yas Island, Saadiyat Island y Ras Al Khaimah.

Aldar Education: El mayor proveedor de educación privada en Abu Dabi.

Aldar Estates: La plataforma de gestión de propiedades y de instalaciones (facilities management) más grande de la región.

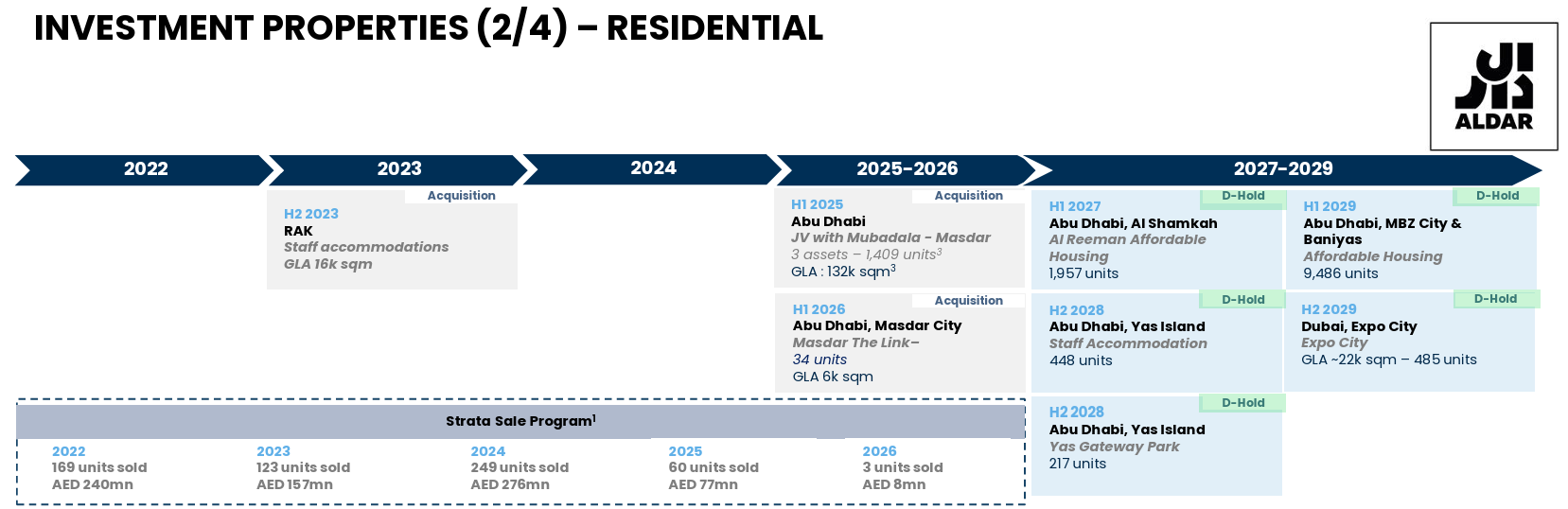

El segmento Investment Properties a la vez se subdivide en 4 subsegmentos: Comercial, Residencial, Retail e Industrial y Logística. La ocupación de estos activos es del 96%.

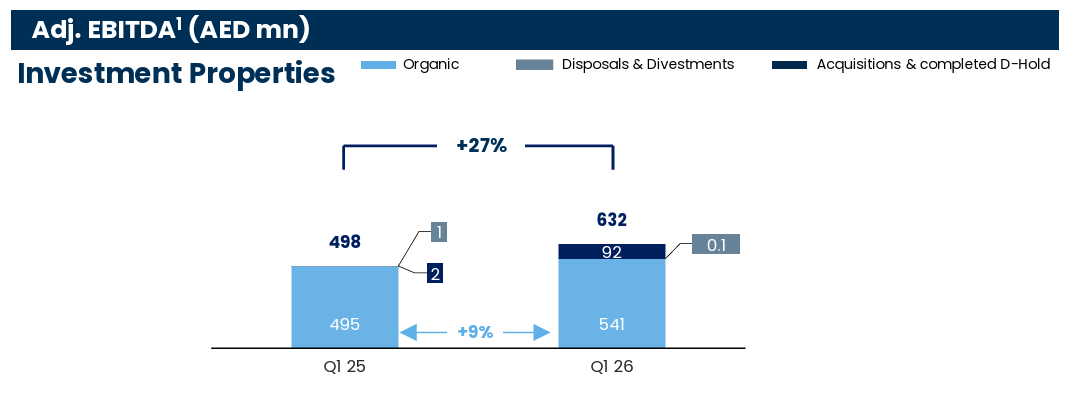

El EBITDA Ajustado de Investment Properties creció un 27% Interanual, pero un 9% de forma orgánica.

Una parte del crecimiento viene de aumentos de los activos en cartera y otro crecimiento proviene de adquisiciones o desarrollos propios. Estos desarrollos propios se enmarcan en la estrategia “Develop-to-Hold” (D-Hold), concepto que sirve de puente entre los dos negocios principales: La empresa utiliza su capacidad de construcción para desarrollar activos (oficinas, almacenes, hoteles) que, una vez terminados y estabilizados, se transfieren al portafolio de Aldar Investment para generar rentas y apreciación de capital a largo plazo.

Hay muchos activos que están planificados para D-Hold en el segmento de Propiedades Comerciales.

También en el segmento Residencial.

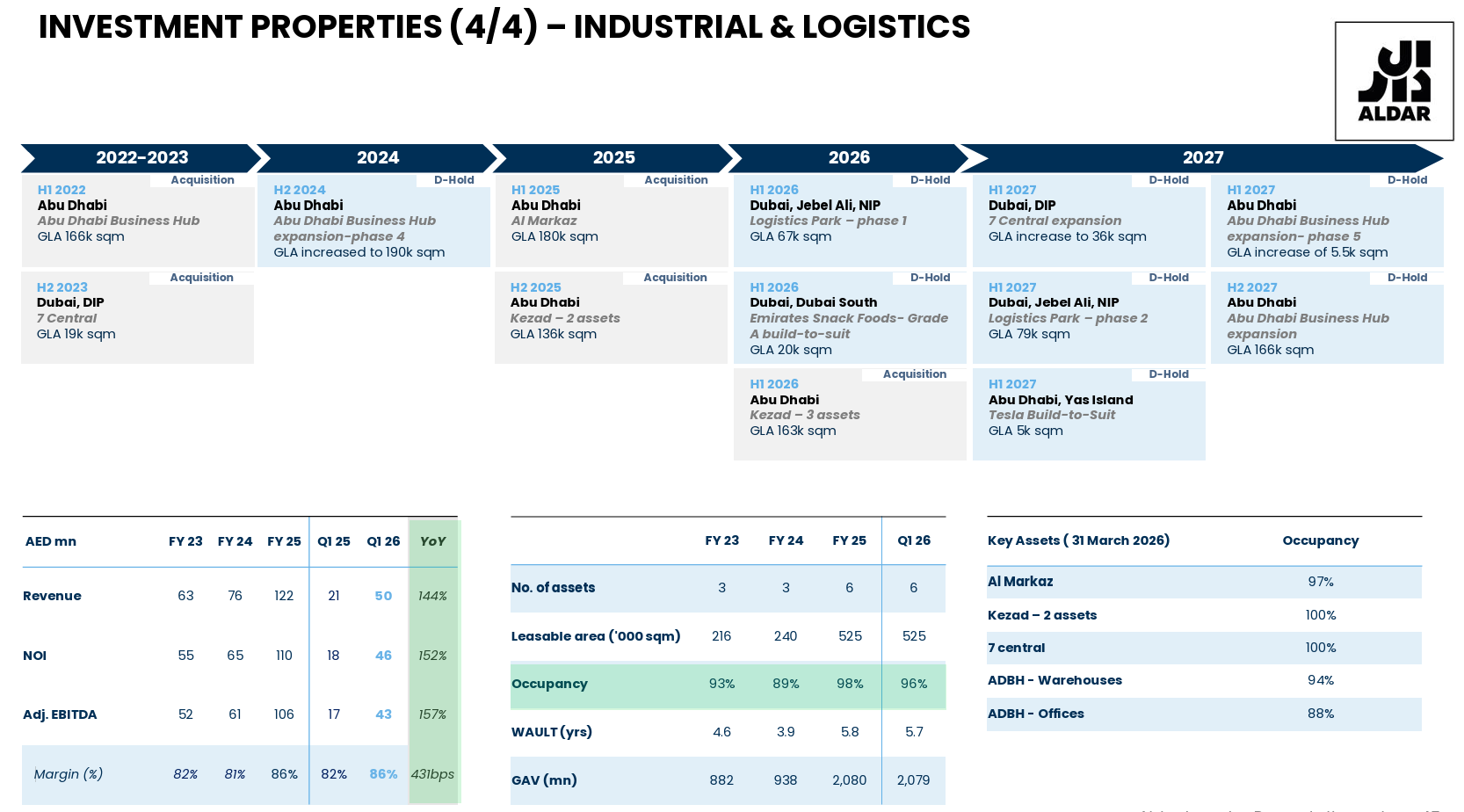

El subsegmento Industrial y Logística parte de una base más chica pero un pipeline también numeroso. Para el primer trimestre los ingresos crecieron un 144% y el EBITDA ajustado un 157%.

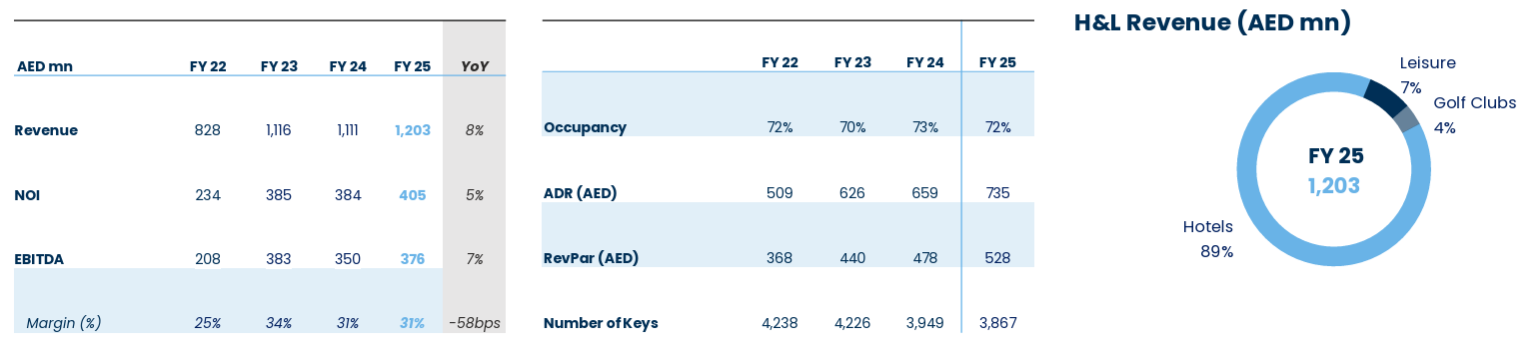

El subsegmento de Hoteles y Ocio ha tenido un crecimiento del 8% en los ingresos en 2025 y el EBITDA un 7%. El 89% de los ingresos proviene de Hoteles.

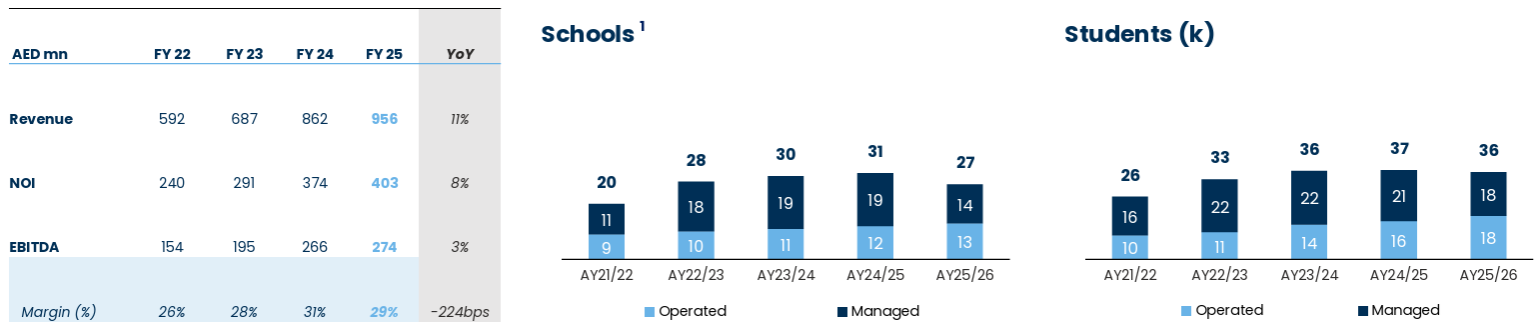

El subsegmento de Educación muestra una buena tendencia histórica de ingresos, pero la cantidad de escuelas y estudiantes bajaron para el ciclo lectivo 2025/2026. Esta disminución se debe principalmente a un cambio en la cartera de escuelas gestionadas. La causa directa de la baja fue la entrega de 5 escuelas gestionadas al Ministerio de Educación. Según la dirección de la empresa, este movimiento responde a una dirección estratégica que está tomando el gobierno de los Emiratos Árabes Unidos. Aldar ha decidido priorizar el crecimiento de sus escuelas propias y operadas (operated schools) sobre las que simplemente gestiona para terceros (managed schools). La razón es financiera: las escuelas operadas son mucho más rentables y generan la mayor parte del EBITDA del segmento, mientras que las escuelas gestionadas contribuyen con menos del 5% del EBITDA total de educación

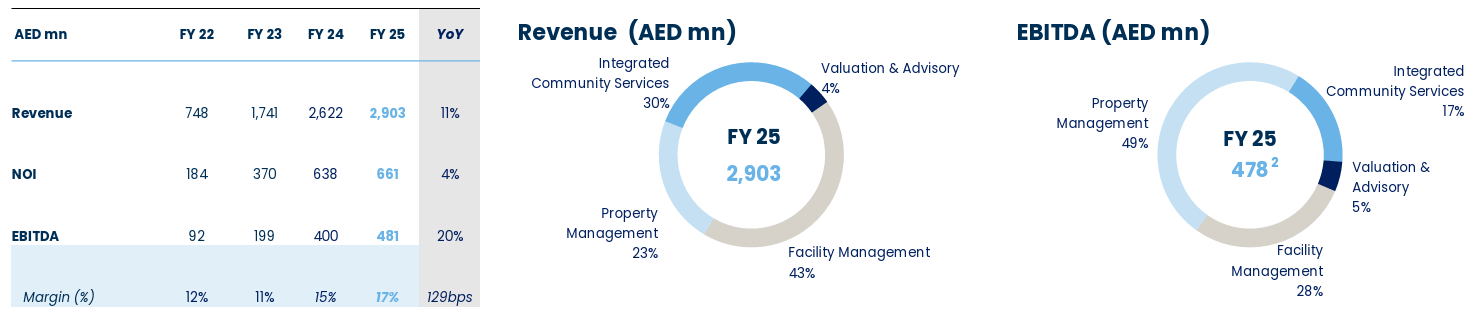

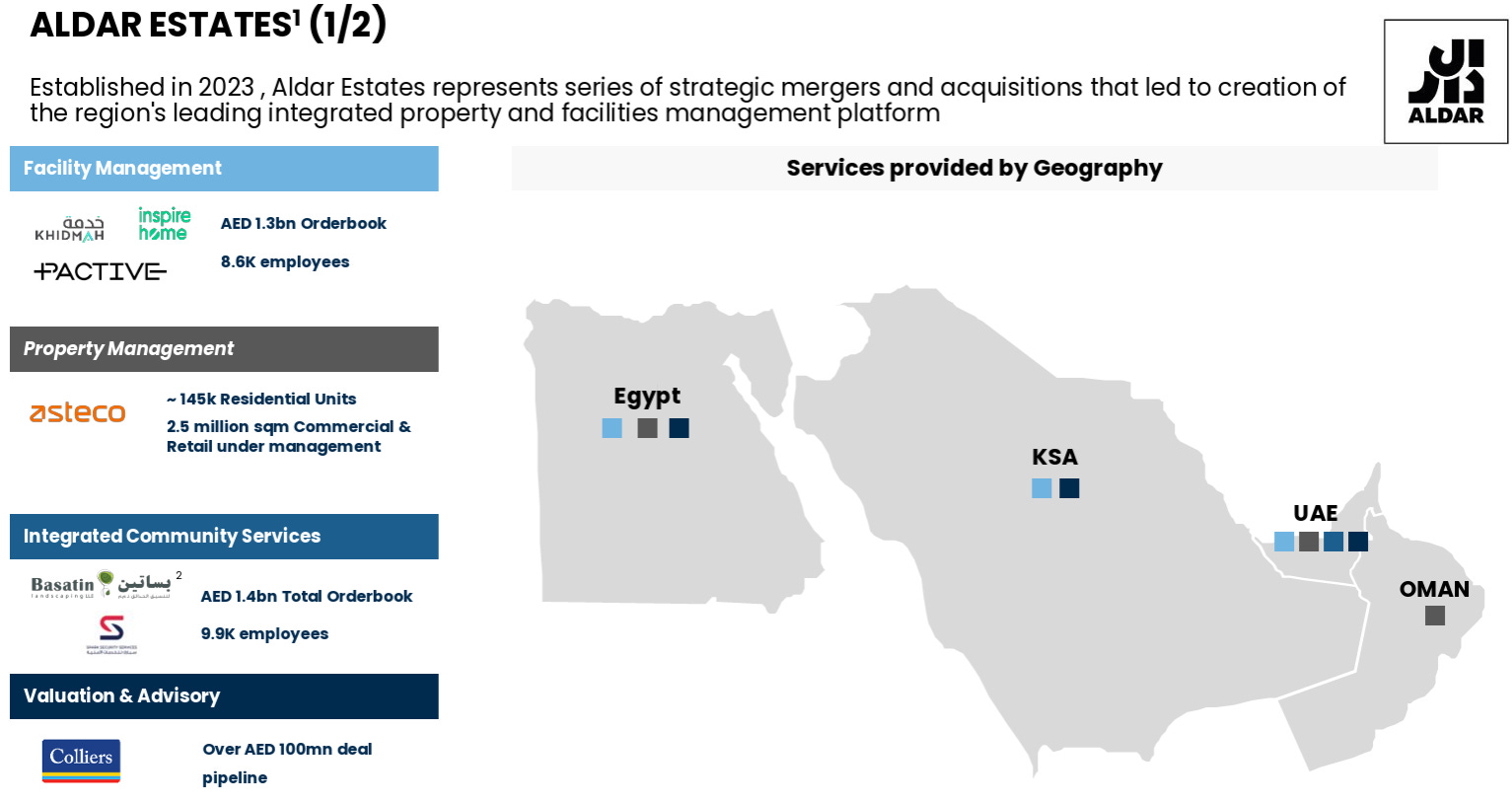

El último segmento de Aldar Investment es Aldar Estates, que ha mostrado un crecimiento muy bueno los últimos años. En 2025 los ingresos crecieron un 11% y el EBITDA un 20%. Aldar Estates se ha convertido en el mayor gestor de propiedades y servicios de la región tras la fusión con Eltizam2. Este negocio es altamente resistente a los ciclos inmobiliarios. Incluso si las ventas de departamentos bajan, los miles de unidades ya entregadas requieren mantenimiento, seguridad y gestión.

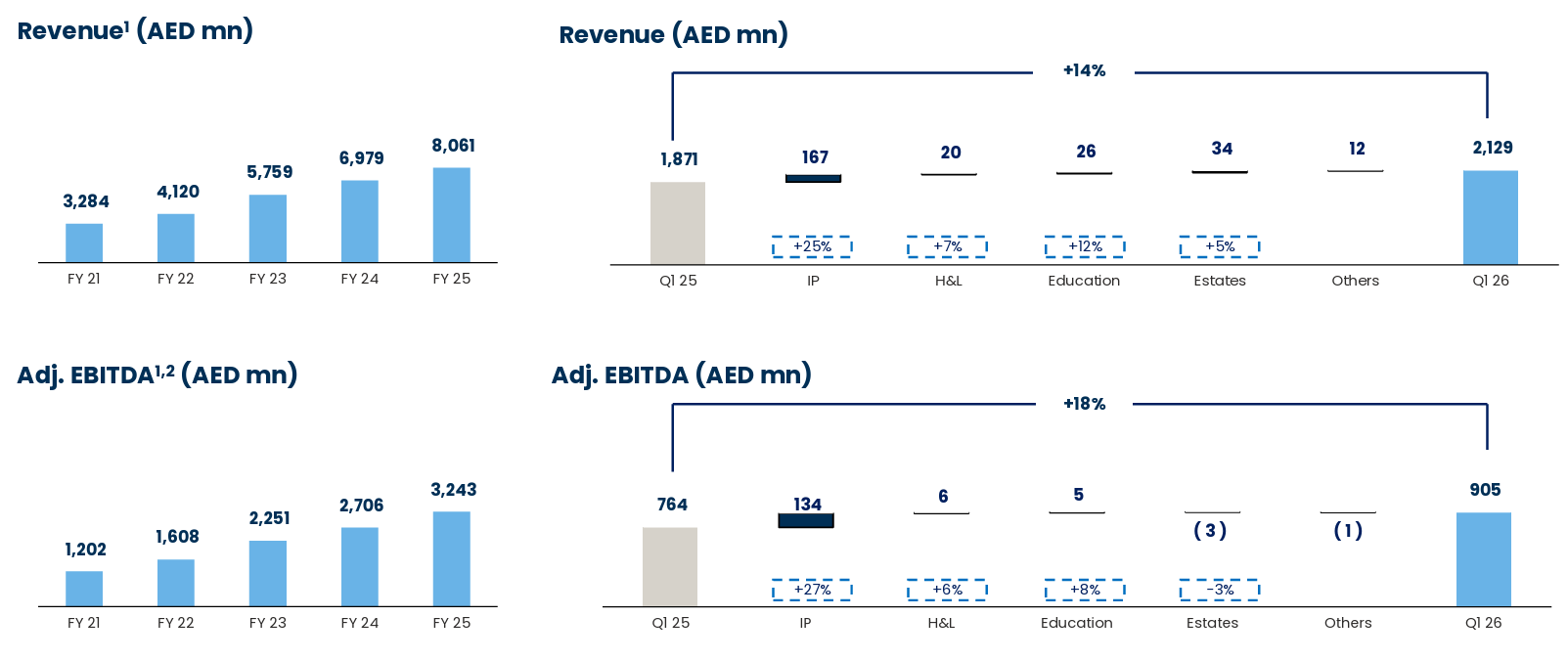

El crecimiento de todo el segmento Aldar Investment ha sido muy bueno desde el 2021 al 2025. En el primer trimestre del 2026 los ingresos crecieron un 14% y el Ebitda Ajustado un 18%.

En la Conference Call de los resultados anual del año 2025 dicen lo siguiente: “Basándonos en nuestro historial comprobado de ejecución, hemos fijado un objetivo claro y ambicioso de alcanzar 20.000 millones de Dirhams de beneficio neto anual para 2030, al tiempo que aspiramos a obtener un retorno sobre el capital invertido (ROIC) superior al 16%. Esto estará respaldado por un crecimiento equilibrado de nuestras dos plataformas principales, con el objetivo de lograr una mezcla de EBITDA del 50% procedente del negocio de desarrollo y 50% de los negocios generadores de ingresos recurrentes. Seguimos centrados en crear un valor significativo, aumentar progresivamente los dividendos y, al mismo tiempo, mantener nuestro perfil crediticio con grado de inversión”.

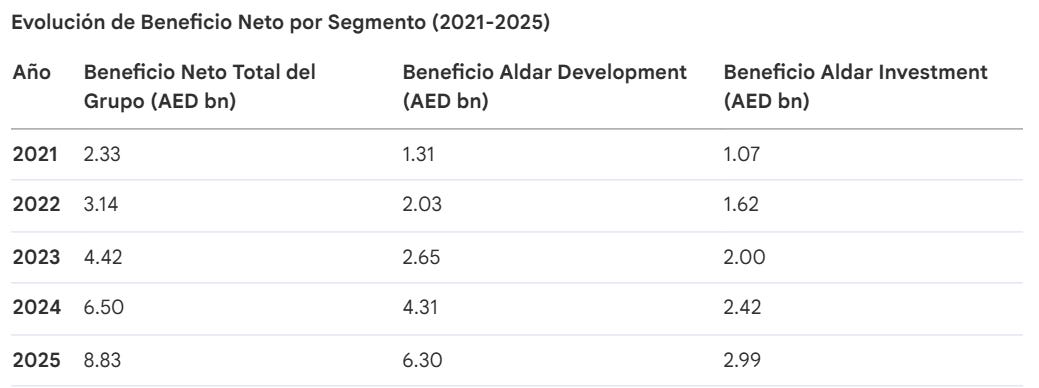

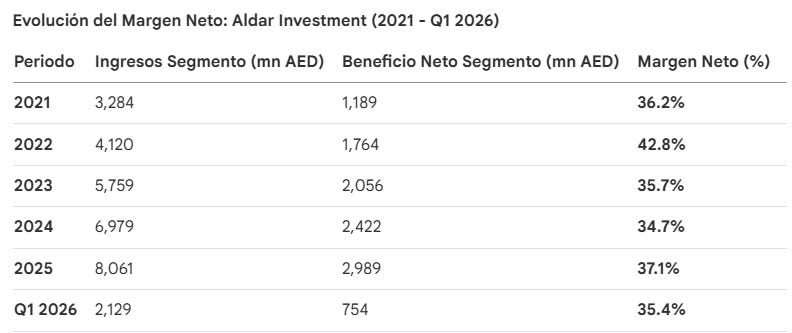

El desarrollo de propiedades ha funcionado muy buen los últimos años, logrando un incremento de beneficios desde los 1.310 millones de Dirhams hasta los 6.300 millones. Pero el segmento de las inversiones también ha mostrado un crecimiento notable desde los 1.070 millones de Dirhams hasta los 2.990 millones.

La evolución del Margen Neto del segmento Aldar Investment es muy positiva, siempre se encuentra por encima del 30%.

Luego de mirar todos los segmentos, podemos analizar los resultados de Aldar Properties como grupo.

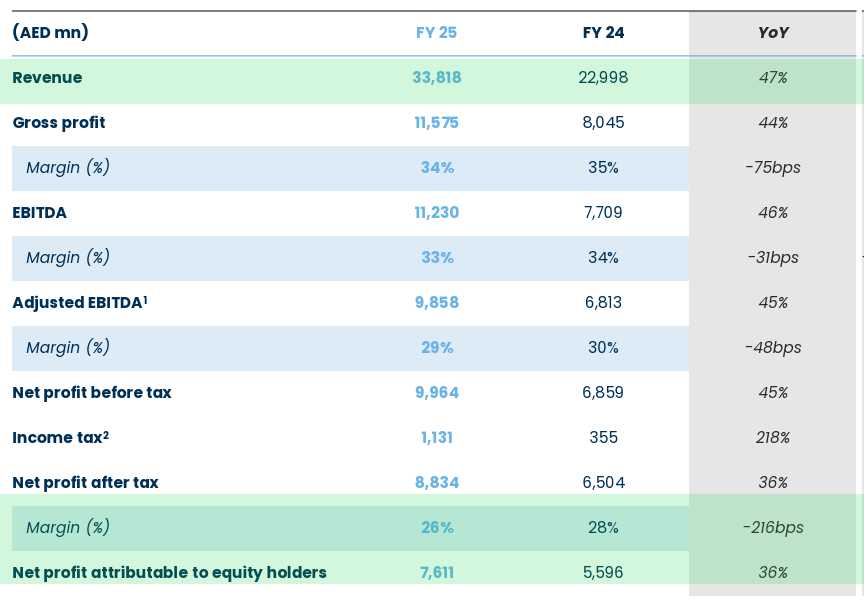

En el año fiscal 2025, los Ingresos crecieron un 47% y el Beneficio Neto un 36%, logrando un Margen Neto del 26%.

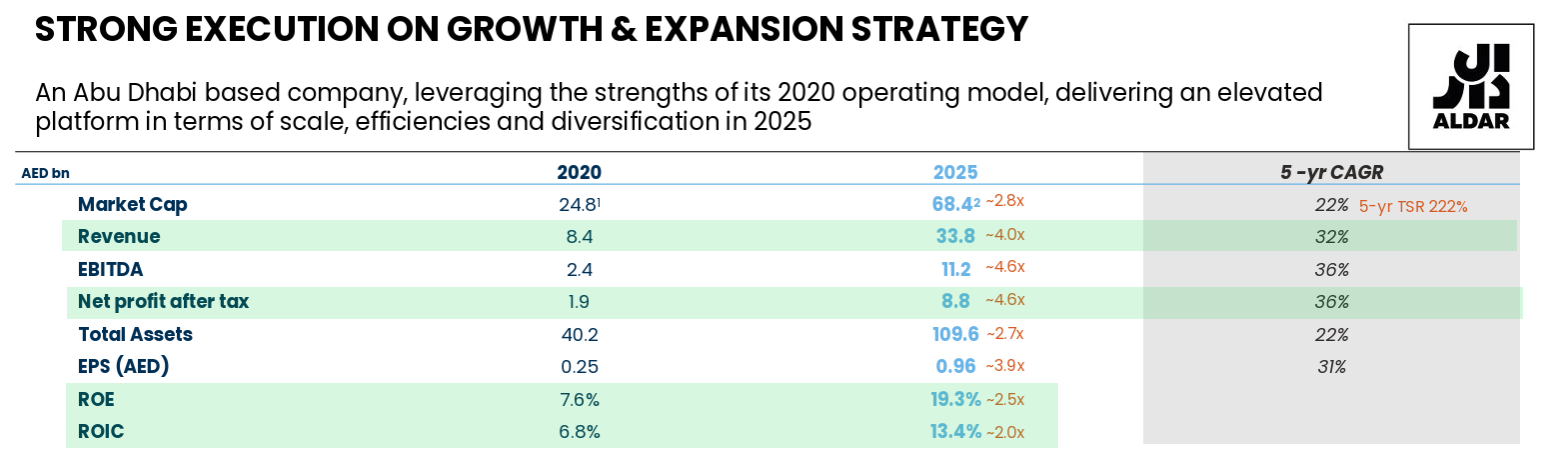

Si miramos desde el año 2020 al año 2025, los ingresos tuvieron un Crecimiento Anual Compuesto del 32% y el Beneficio Neto del 36%. El ROE mejoró del 7,6% al 19,3% y el ROIC del 6,8% al 13,4%.

Teniendo en cuenta la Capitalización de Mercado actual de Aldar de 65.500 millones de Dirhams y el Beneficio Neto de 8.800 millones de Dirhams para 2025, la empresa está cotizando a un PER de 7,4.

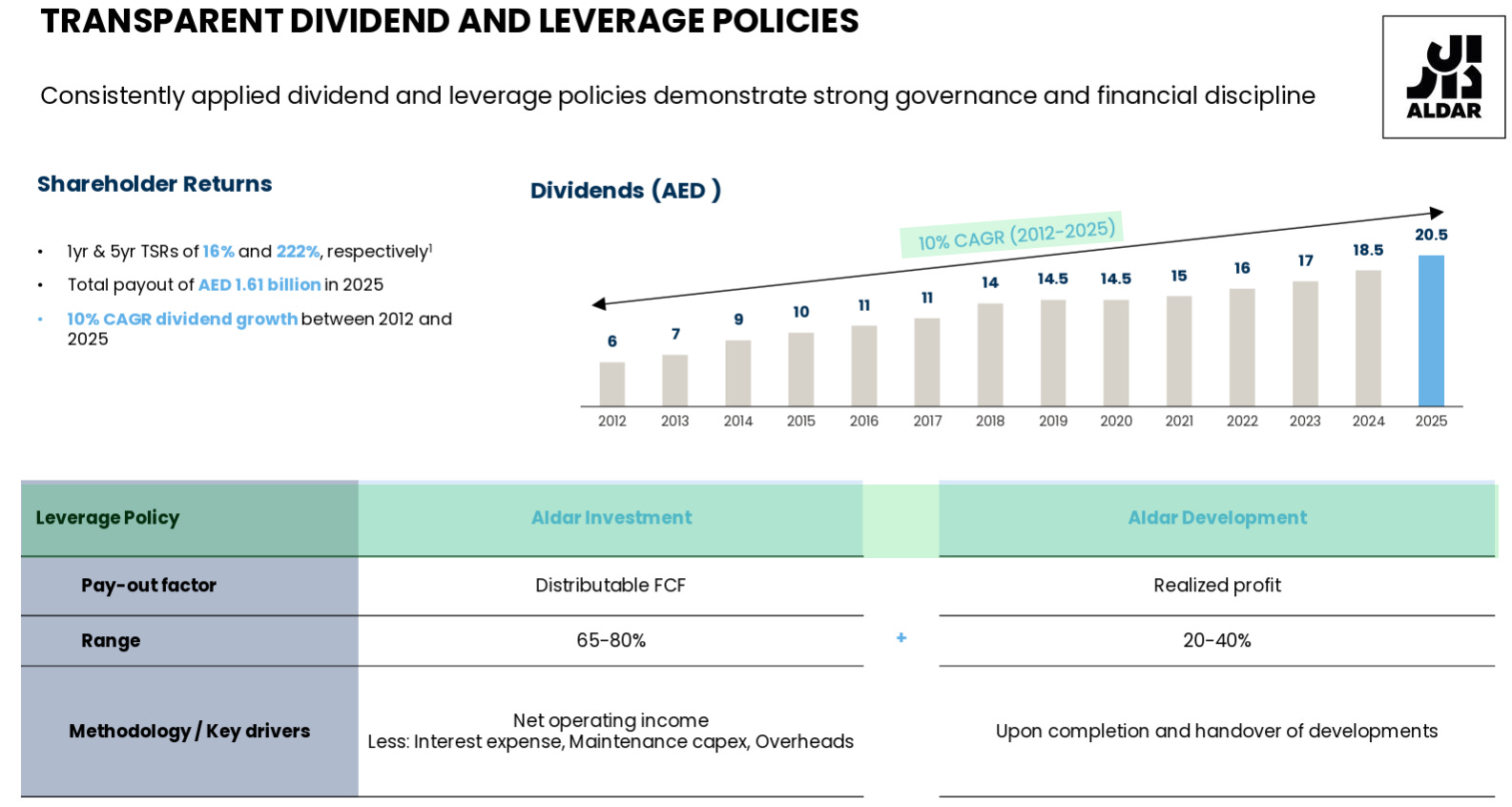

Aldar tiene una política de dividendos clara para cada segmento de negocio:

El segmento Aldar Development distribuye entre el 20 y el 40% del Beneficio neto realizado. El dinero se libera y se calcula una vez que los desarrollos inmobiliarios están entregados a los compradores.

El segmento Aldar Investment distribuye entre el 65% y el 80% del Free Cash Flow. Al Ingreso Operativo Neto (NOI) le restan los gastos por intereses, el mantenimiento de capital y los gastos fijos. Lo que queda se reparte en ese porcentaje.

El crecimiento de Aldar y su política de dividendos han generado un Crecimiento anual compuesto del dividendo del 10% desde 2012. El dividendo repartido para el año 2025 de 0,205 Dirhams estaría rindiendo un 2,5% en relación al precio actual de 8,30 Dirhams.

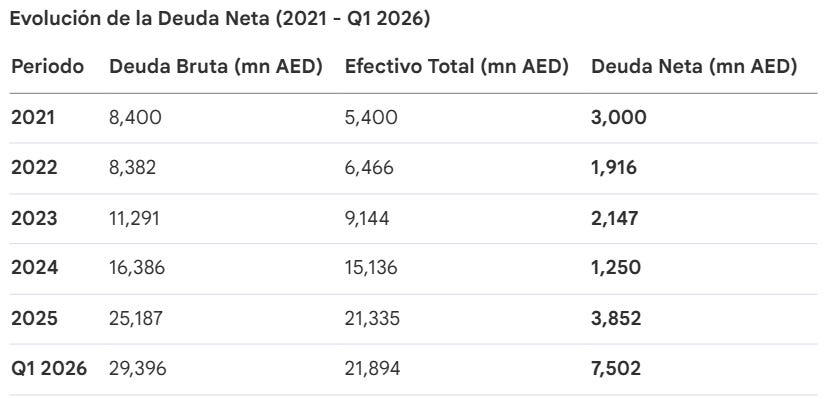

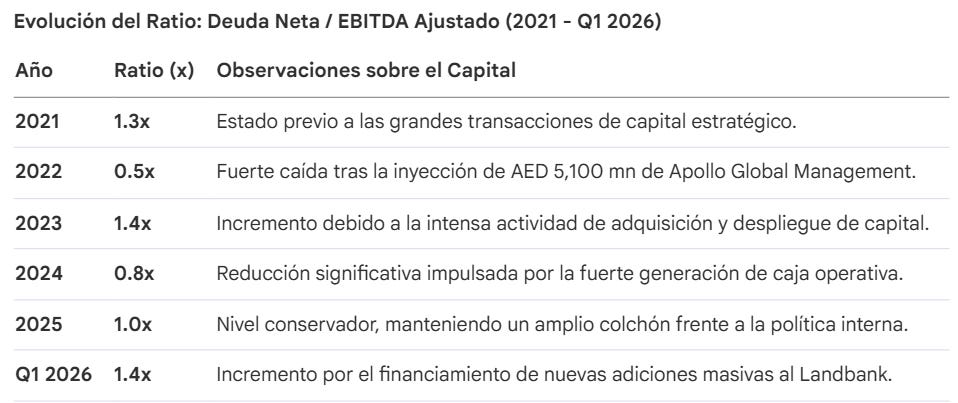

El incremento en la deuda neta refleja la agresiva estrategia de expansión de Aldar.

A pesar del aumento en términos nominales, Aldar mantiene niveles de apalancamiento controlados según sus propias políticas. La deuda neta en relación al Ebitda ajustado se situó en 1.4x al cierre de marzo de 2026, una cifra que la gerencia considera muy conservadora, dado que tienen capacidad para operar cómodamente hasta un nivel de 3.0x.

Si sumamos la Deuda Neta a la Capitalización de Mercado y tomamos el Beneficio Neto de 2025, la empresa estaría valiendo hoy 8,3 años.

Es importante comentar un detalle al ver el Balance de Aldar y su poca deuda por Contract Liabilities. Surge la pregunta: ¿Tienen que entregar muchas unidades? ¿De donde sale el efectivo? ¿Porqué no aparecen en el pasivo toda esa cantidad de unidades que deben entregar?

La forma de las ventas de las propiedades de Aldar es “sobre Plano” (Off-plan): Cuando Aldar anuncia un nuevo proyecto, la gente compra los departamentos antes de que estén construidos. Bajo su sistema actual, los compradores pagan entre el 60% y el 80% del valor total del departamento durante el tiempo que dura la construcción. Esto genera una montaña de dinero en efectivo que entra a la empresa. Aldar no necesita pedirle prestado al banco (lo que generaría una deuda enorme) porque los clientes son los que ponen el capital. Por ley, Aldar no puede gastarse ese dinero de los clientes en lo que quiera. El dinero va a una cuenta de depósito en garantía, que es como una alcancía bloqueada. Para empezar a construir, Aldar usa un poco de su propio dinero hasta avanzar el primer 20% de la obra. Una vez que demuestran que llegaron a ese 20%, el gobierno les libera el dinero de la alcancía para que le paguen a los constructores. ¿Por qué no aparece como “deuda” en su contabilidad? Si un cliente le da millones a Aldar por un departamento que aún no existe, podrías pensar que Aldar le “debe” ese dinero. Sin embargo, por las normas contables internacionales, a medida que los obreros ponen ladrillos, Aldar va declarando que ese dinero ya es “suyo” (ingreso ganado por avance de obra). Lo único que aparece en su balance como obligación (”Contract Liability”) es si el cliente pagó de más respecto a lo que se ha construido. En resumen: el proyecto se paga con el dinero de los compradores a medida que avanza la obra.

Respecto a la situación actual del sector, comentaron algo interesante en la Conference Call del primer trimestre de 2026: “Ante la incertidumbre, la empresa realizó un stress test asumiendo escenarios de impago de clientes de hasta el 10% (cuando el nivel actual es del 1%). Concluyeron que, dada su caja en garantía de 20.000 millones de Dirhams y líneas de crédito de AED 18.000 millones, la posición financiera es "más que sólida" para navegar la crisis”.

Cuando se habla del sector inmobiliario y de una región en la que los precios suben, surge la pregunta sobre la presencia de una burbuja inmobiliaria. Desde mi lugar de desconocimiento me planteo esto:

¿Hay una burbuja inmobiliaria o hay una demanda genuina de propiedades por parte de compradores?

¿Hay un desbalance entre oferta y demanda?

¿Tengo yo la capacidad de detectar una burbuja inmobiliaria en Dubai o Abu Dabi?

Responder a esas preguntas es un trabajo que excede a esta publicación. Sin dudas es necesario monitorear regularmente cómo se mueve el mercado, seguir publicaciones de la empresa para estar al día con las ventas y de medios que sigan el sector. A mi me parece atractiva la situación de llegada de inmigrantes e inversores atraídos por las facilidades que brinda el país para hacer negocios. Creo que hay una demanda genuina de propiedades para uso, para inversión y para alquiler, pero si uno decide invertir en una empresa así, hay que estar al día con las noticias del sector. Que esa sensación sea la real y concreta, requiere un trabajo de investigación metódico.

Por ejemplo, la inmobiliaria alemana Engel & Völkers publicó recientemente las siguientes afirmaciones sobre el mercado de Dubai3:

“El mercado inmobiliario de Dubái ha entrado en una fase más equilibrada durante 2026, con una desaceleración en el volumen de transacciones, mientras que los precios se han mantenido relativamente resilientes”.

“La incertidumbre geopolítica de corto plazo ha afectado el sentimiento de los compradores, pero el crecimiento económico y demográfico a largo plazo continúa respaldando la demanda”.

“Los elevados rendimientos por alquiler, la demanda de inversores internacionales y una regulación más estricta distinguen al mercado actual de los anteriores ciclos especulativos”.

En la últimas Conference Call, directivos de Aldar declararon lo siguiente:

"La demanda sigue siendo resistente para el producto adecuado, respaldada por un mercado estructuralmente desabastecido en Abu Dabi y sólidos fundamentos económicos a largo plazo".

"El mercado se volvió más cauteloso y las ventas se moderaron significativamente durante el mes de marzo. En respuesta, estamos adoptando un enfoque altamente disciplinado en la cadencia de los lanzamientos".

“En cuanto a las tendencias observadas en abril, sin duda hemos visto un repunte de la actividad, especialmente en las ventas de inventario. Es decir, no solo hemos estado vendiendo Yas Park Place, sino que realmente empezamos a ver que el inventario disponible comenzó a moverse en abril”.

“A pesar de la moderación en el volumen de ventas de marzo, los precios se mantuvieron firmes y, en el caso del lanzamiento de abril en Yas Island, incluso mostraron una tendencia ligeramente al alza”.

“El CFO destacó como una señal muy positiva de salud económica que más del 99% de los estudiantes y profesores regresaron para el tercer trimestre escolar, disipando temores de un éxodo de población por las tensiones”.

Creo que es un momento bisagra y que pone a prueba a una empresa como Aldar y al sector. Hemos pasado por un momento que ha generado incertidumbre y si hay una burbuja, este es el momento ideal para que estalle.

La empresa apunta a 20.000 millones de Dirhams de beneficio para 2030, la capitalización de mercado actual de Aldar es de 65.500 millones de Dirhams. Si lo logran, la valoración es muy atractiva. Pero hay que tener en cuenta que el conflicto reciente seguramente retrase el logro de estos ambiciosos objetivos, o incluso impacte negativamente. Para llegar a los 20.000 millones en 5 años, Aldar necesita más que duplicar su beneficio actual. Si bien su CAGR histórico es impresionante (el beneficio neto se multiplicó x5 desde 2020), mantener ese ritmo con una base ya tan grande es un desafío operacional masivo.

El Revenue Backlog brinda certeza sobre los ingresos futuros a mediano plazo de la empresa. De todas formas, hay que pensar eso como un dato viejo. Yo entiendo que el mercado mira las últimas publicaciones y novedades del sector para mover al precio de la acción. Para mi se da actualmente la situación de que hasta dentro de 1 o 2 años no vamos a tener una mirada certera de “cómo queda la economía de Emiratos Arabes Unidos”, y eso dependerá también de lo que pase a nivel geopolítico. Ahí entra a jugar el lineamiento personal que comenté al inicio. Yo creo que habrá estabilidad regional, pero cuánto tardará en normalizarse la actividad económica y del sector inmobiliario es una incógnita.

El know how en relación al sector, el vínculo con el gobierno del país y la reserva de tierras me generan tranquilidad de cara al futuro. A través de Joint Ventures con entidades como Mubadala y Dubai Holding, Aldar tiene acceso a tierras que otros desarrolladores privados no pueden comprar.

El objetivo de llegar a un 50-50 de EBITDA me parece un camino acertado e interesante a futuro aunque el éxito de la parte de Development está alejando esa meta del 50-50. El track record de crecimiento de ingresos y beneficios del segmento Aldar Investment me parece muy bueno, lo vemos en sus márgenes.

El dividendo es bajo pero creciente. Me gusta la política dividendos que tiene para los dos sectores.

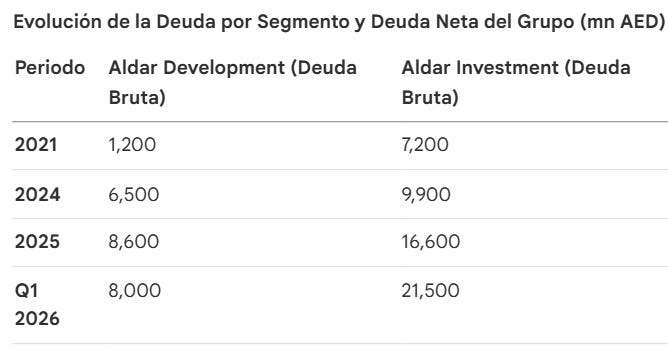

El nivel de deuda que tienen me parece manejable en relación al EBITDA Ajustado que están generando. El modelo de construcción parece seguro en relación al endeudamiento, de hecho, la deuda de Aldar está mayormente ligada al segmento de Aldar Investment, y no al de desarrollo de propiedades.

Respecto a si hay o no burbuja inmobiliaria, lo único que se puede hacer es leer, informarse y mantenerse al día respecto a novedades del sector.

No tengo posición en la empresa pero si tuviera una bajada importante sin un motivo muy claro creo que me plantearía revisar números y analizar comprar.

Espero que les haya gustado. Cualquier comentario es bienvenido.

Gracias, José!