Airtel Africa Q2 2025: Copiar - Pegar.

Las monedas siguen afectando los resultados en moneda reportada.

Presentó resultados del segundo trimestre del año fiscal 2025 Airtel Africa, empresa que sigo y tengo en cartera desde hace muchos años. Va un pequeño análisis de los resultados y citas de lo más importante de la Conference Call.

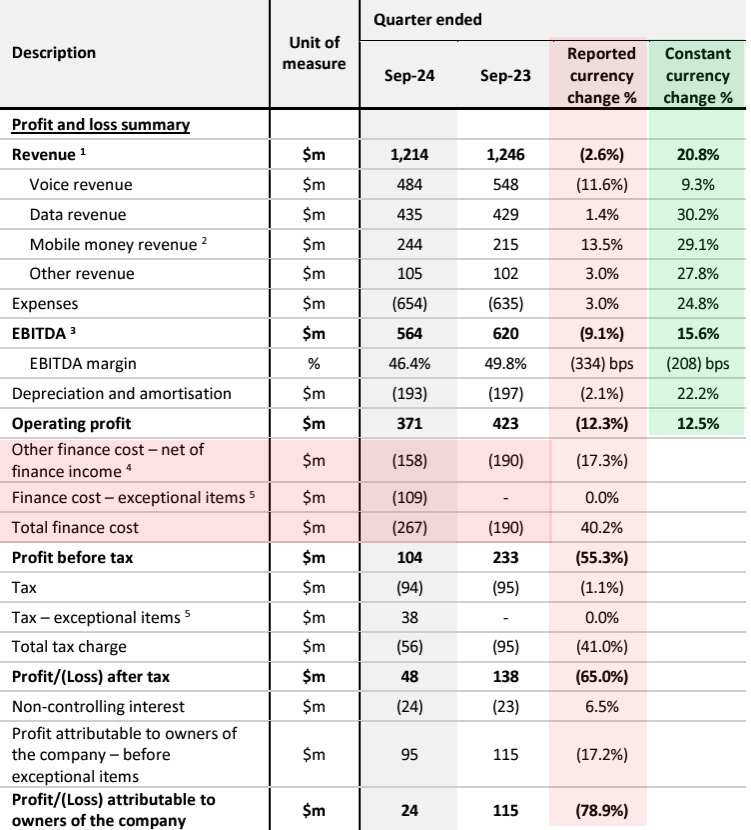

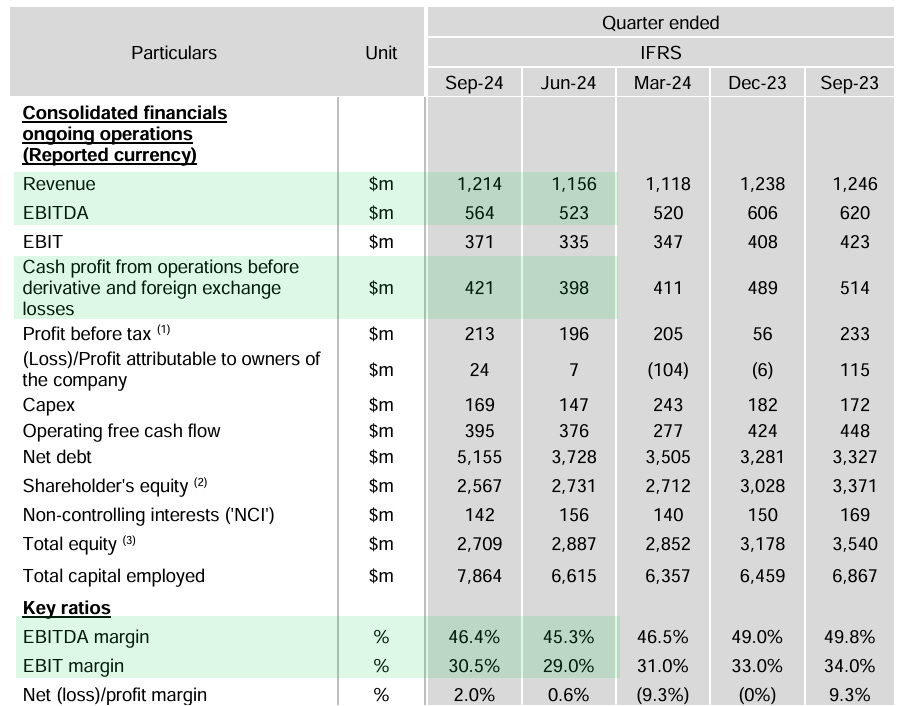

Los resultados, una vez más1, fueron afectados por la devaluación de las diferentes monedas donde opera Airtel Africa. Tanto a nivel ingresos como de costos financieros.

Si tomamos la comparación interanual en USD, los ingresos se redujeron un 2,6%. En moneda constante, es decir, en monedas locales, aumentó 20,8%.

El EBITDA en moneda reportada disminuyó un 9,1%. En moneda constante aumentó un 15,6%.

Por otro lado, tenemos pérdidas por “Otros costos financieros” y “Costos financieros - items excepcionales”. Otros gastos financieros incluyen pérdidas por derivados y tipo de cambio. Los items excepcionales están relacionados con pérdidas por derivados y tipo de cambio debido a la devaluación del naira nigeriano.

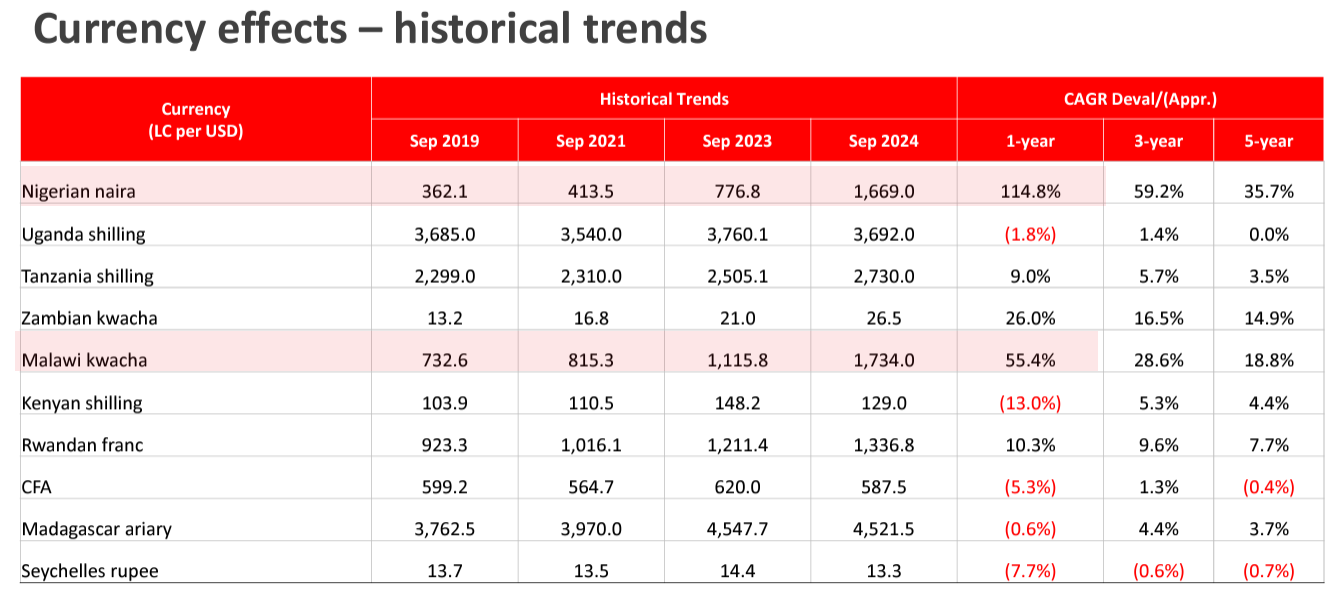

La Naira nigeriana y el Kwacha de Malawi se devaluaron un 114,8% y un 55,4% el último año. Si tomamos la Naira, la devaluación desde 2019 alcanza el 361%.

NIGERIA y EL USO

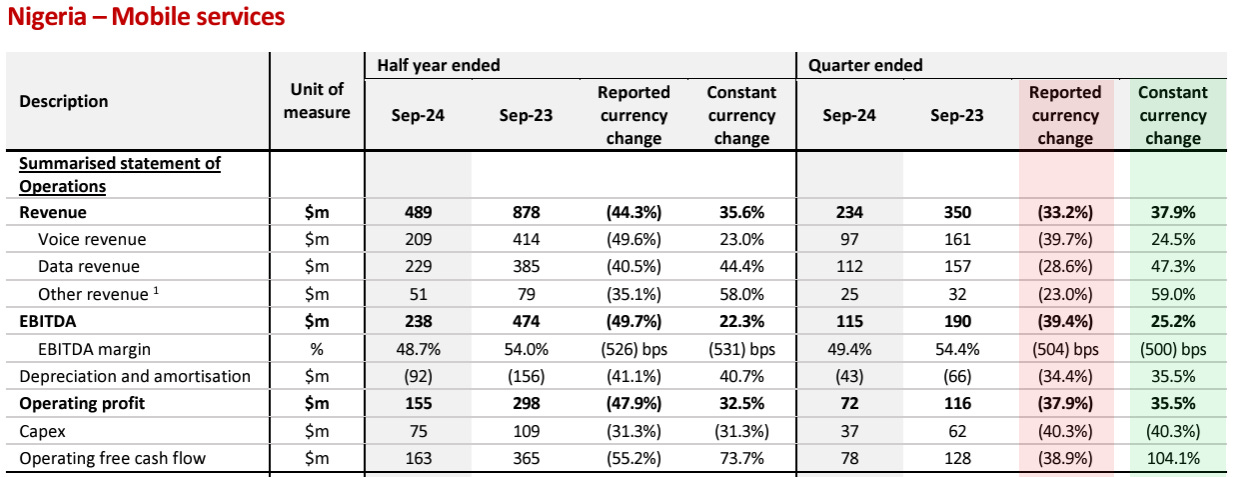

En los resultados de moneda reportada, Nigeria es el país más afectado por la devaluación. Además de la devaluación, el regulador no otorgó aún un ajuste de tarifas2. Pero cuando miramos en detalle el rendimiento de Nigeria, los números son muy llamativos.

Por un lado, es notable la diferencia en la comparación interanual de los resultados en moneda reportada y en constante: los Ingresos en moneda reportada decrecen un 33%, en moneda constante aumentan un 37,9%. El EBITDA en moneda reportada decrece un 39%, en moneda constante aumenta un 25,2%.

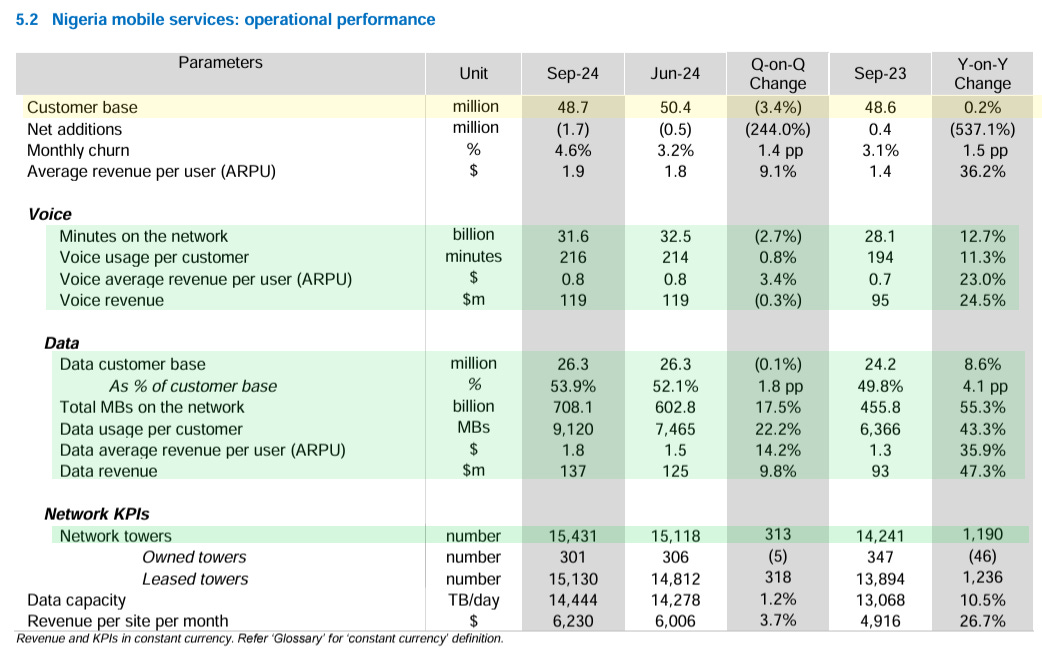

Por otro lado, veamos los detalles de los números de Nigeria, al margen de “en moneda reportada o en moneda constante”. La base de clientes se mantuvo neutra interanualmente por requisitos de identificación de las líneas por parte del Gobierno de Nigeria, lo que lleva a que se desactiven las líneas para los que no realizaron el trámite requerido.

Los minutos de uso en llamadas de voz aumentó un 12,7% hasta los 31,6 billions minutos. El promedio de minutos usados por cliente aumentó un 11,3% hasta los 216 minutos.

La base de clientes de datos aumentó un 8,6% en relación al año pasado. La cantidad de datos consumidos aumentó un 55,3% a 708,1 billions de MBs (megabytes). Los MBs consumidos por usuario aumentaron un 43,3% hasta los 9.120 MBs. La cantidad de torres en la red aumentó 1.190 hasta 15.431.

Si miramos los mismos datos de todo Airtel Africa, encontramos crecimiento de la base de clientes, de minutos en red y de MBs consumidos, tanto en relación al trimestre anterior como en relación al mismo trimestre del año pasado. Para destacar el crecimiento de consumo de MBs del 16% durante este trimestre en relación a junio 2024 y del 51% en relación a septiembre 2023.

MEJORA SECUENCIAL

Algo positivo de los resultados en moneda reportada fue una mejora de los ingresos en relación al trimestre anterior. El Cash profit de operaciones antes de pérdidas por derivados y tipo de cambio mejoró de 398 a 421 millones. El EBITDA margin también mejoró en relación al trimestre anterior hasta 46,4%.

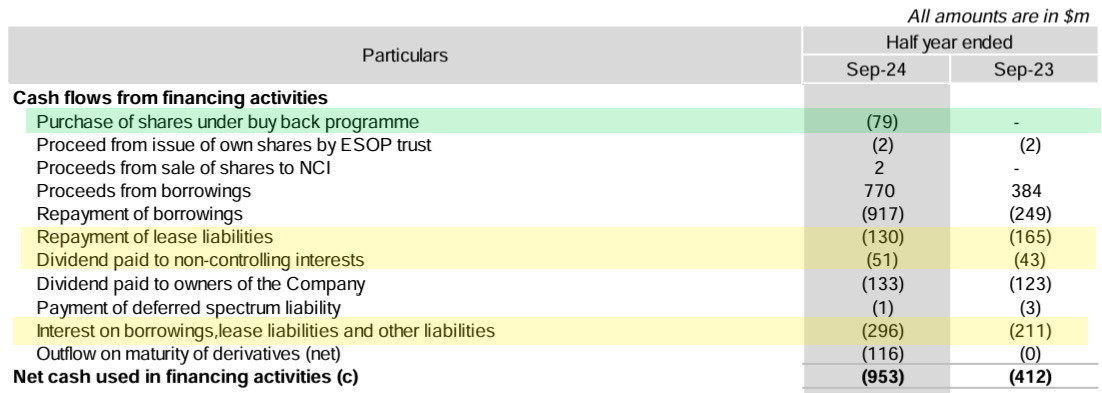

FLUJOS DE CAJA

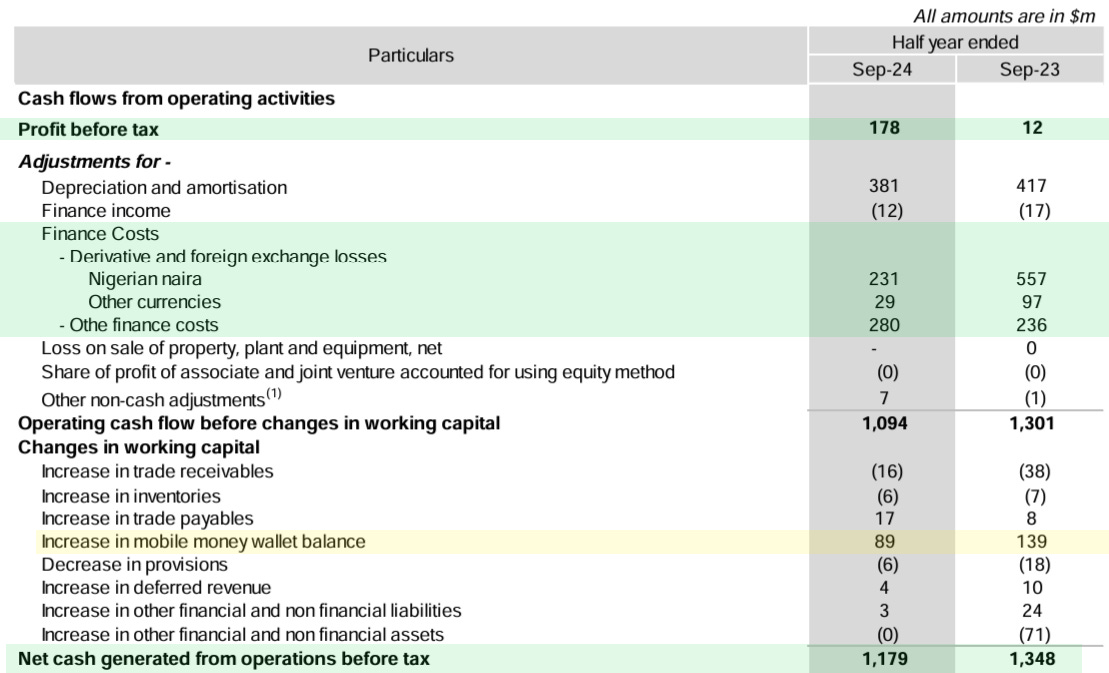

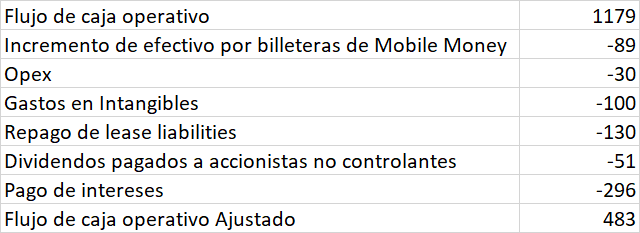

Mi idea es tratar de estimar un número de cuánto efectivo está generando Airtel Africa dejando de lado futuras devaluaciones y dejando de lado los gastos de Capex de desarrollo.

El Flujo de caja operativo durante el primer semestre finalizado en septiembre dejó un saldo positivo de 1.179 millones de USD. Hay que descontar 89 millones por incremento de efectivo en billeteras virtuales de clientes.

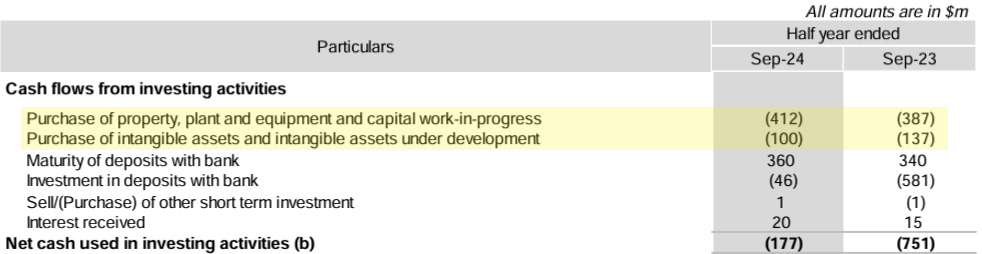

La salida de efectivo para gastos de capital fue de 412 millones de USD. La salida de efectivo para activos intangibles (principalmente comprar licencias) en el semestre alcanzó los 100 millones de USD. Este gasto puede ir variando de acuerdo al momento en el que vencen las licencias.

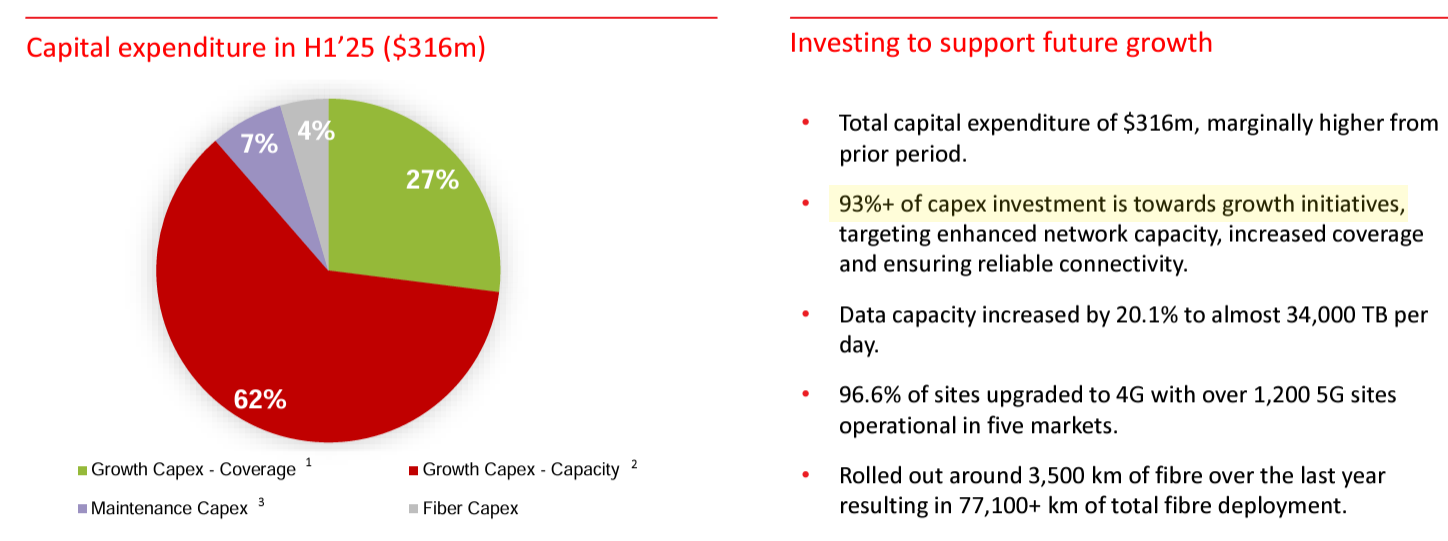

En la presentación de resultados hablan de un Capex de 316 millones de USD y aclaran que el 93% es para iniciativas de crecimiento, el 7% restante para mantenimiento de operaciones (Opex).

En el flujo de caja de actividades financieros tenemos 130 millones de USD repago de lease liabilities, 51 millones de USD de pago de dividendos a accionistas no controlantes y 296 millones en intereses por préstamos, lease liabilities y otros pasivos. Hasta el 30 de septiembre habían recomprado 79 millones de USD de los 100 del programa completo.

Pasando en limpio: dejando de lado futuras devaluaciones, teniendo en cuenta solo el Capex de mantenimiento y restando los gastos en lease liabilities y pago de dividendos a no controlantes, podemos decir que Airtel Africa generó aproximadamente 483 millones de USD en el semestre. Si lo anualizamos nos quedarían 966 millones de USD, con una capitalización de mercado al cierre del viernes de 4.874 millones de USD y una deuda financiera (excluyendo lease liabilities por las torres de comunicación) de 1.792 millones de USD.

Estos cálculos los hago yo de acuerdo a mi criterio para incluir o excluir algunos items.

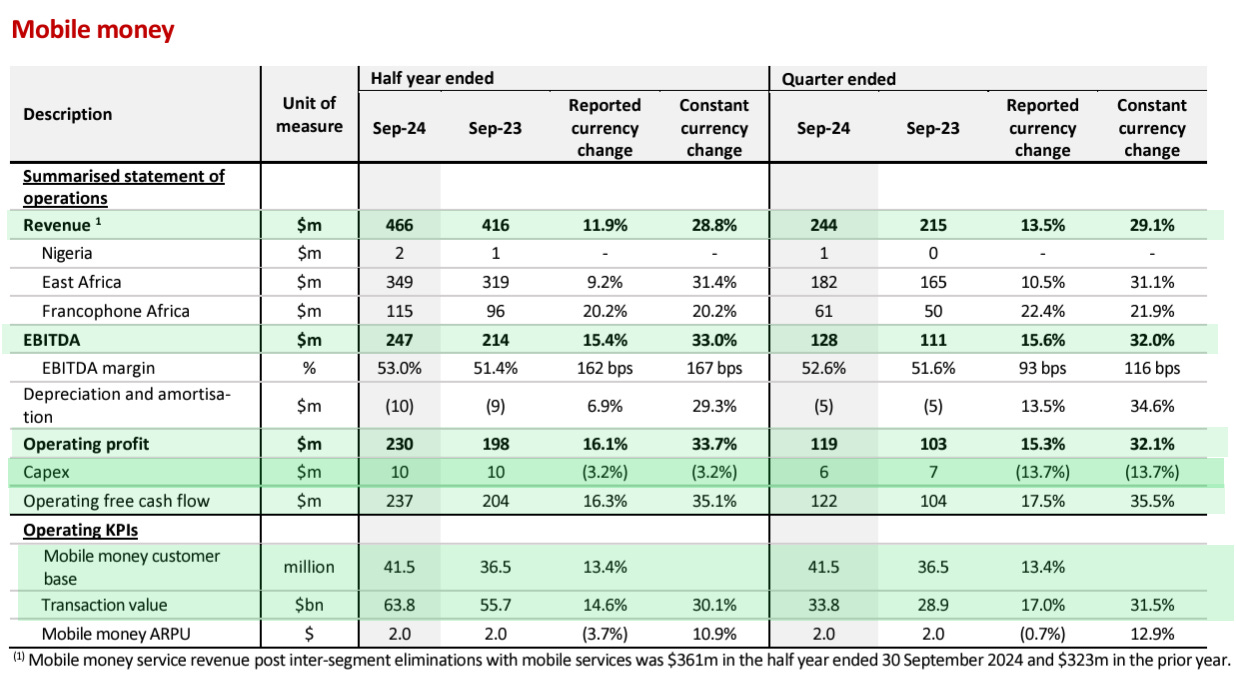

MOBILE MONEY

La gran excepción en los resultados de Airtel Africa es el segmento de Airtel Money, que si bien se ve afectado por las devaluaciones, muestra crecimiento tanto en moneda reportada como en moneda constante. Esto se debe a que en Nigeria todavía no opera al pleno el segmento. La diferencia entre los resultados en moneda reportada y en constante se debe a las devaluaciones de las monedas de Zambia, Malawi y Tanzania.

El poco Capex que requiere el segmento esté jugando a favor en los crecimientos, aunque es cierto que este segmento se sirve de las inversiones necesarias para los segmentos de voz y datos.

La base de clientes de Mobile Money ya alcanza los 41,5 millones de personas. El valor de las transacciones aumentó un 17% en moneda reportada durante el trimestre y el monto total en moneda reportada de los últimos 4 trimestres suma 128.000 millones de USD.

El Operating free cash flow del segmento en el trimestre alcanzó los 122 millones de USD y el EBITDA 128 millones de USD.

CONFERENCE CALL

Van citas de las partes más interesantes de la Call y algunas slides de la presentación para inversores para acompañar la información.

“Nuestro rendimiento reportado sigue viéndose afectado negativamente por la significativa devaluación de moneda en mercados clave, principalmente en Nigeria, así como por desafíos macroeconómicos. Sin embargo, hemos logrado buenos resultados subyacentes a pesar de estos obstáculos. A pesar del entorno económico y operativo volátil de los últimos 6 meses, hemos observado una demanda muy resistente que continúa apoyando un fuerte rendimiento de ingresos en moneda constante. Ya hemos obtenido algunos beneficios en este trimestre con un aumento secuencial en los márgenes del segundo trimestre, y seguimos siendo optimistas en cuanto a nuestra capacidad para lograr más eficiencias”.

“Durante el período, lanzamos una iniciativa de optimización de costos para aumentar la eficiencia en toda la empresa. Ya hemos visto resultados satisfactorios, evidentes en la recuperación de los márgenes de EBITDA en el último trimestre gracias al programa de optimización de costos iniciado a principios de este año, manteniendo nuestra posición como líder de la industria en términos de eficiencia operativa”.

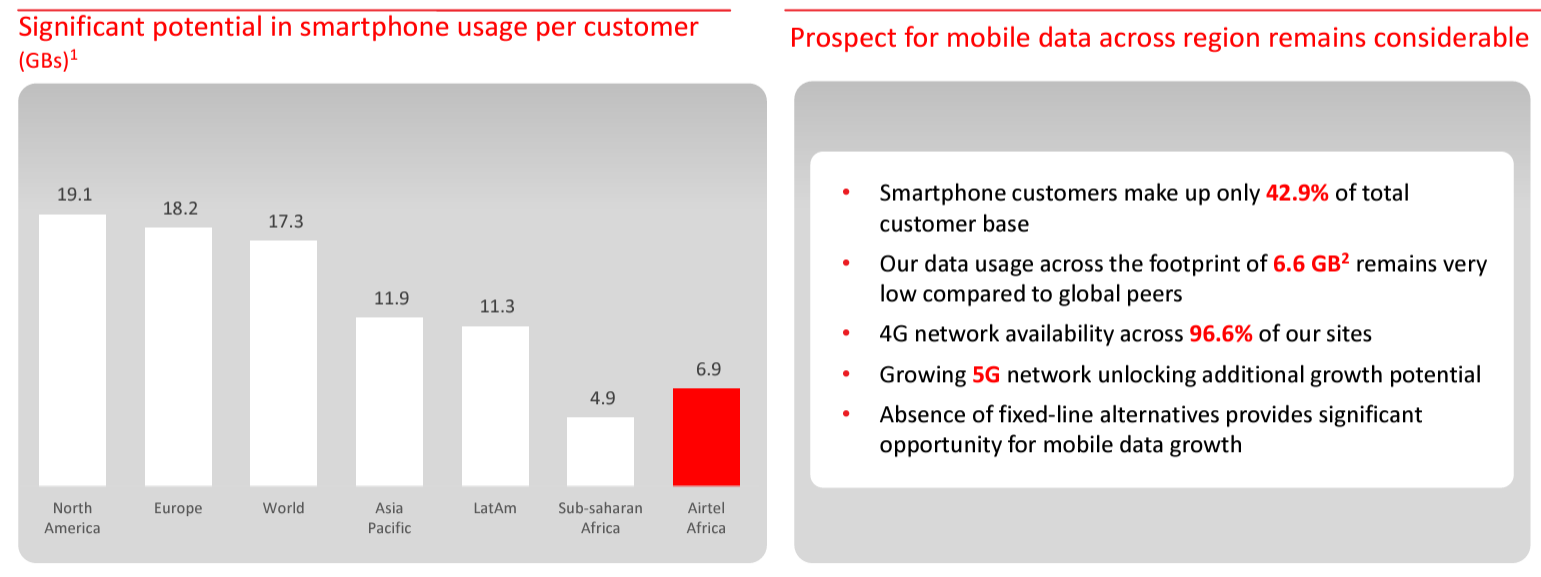

“A través de la expansión continua de nuestros servicios de Mobile Money, este año hemos visto un aumento de más del 5% en la penetración de smartphones y un incremento del 13% en clientes de Mobile Money”.

“Alrededor del 90% de todas las transacciones en África se realizan en efectivo. Nuestra red de distribución exclusiva nos permitirá captar una parte significativa de las transacciones que, inevitablemente, se moverán a plataformas digitales. Sin embargo, la oportunidad no se limita solo al consumidor; el segmento B2B o empresarial ofrece un crecimiento de ingresos particularmente prometedor, y estamos trabajando activamente para captar esta demanda a medida que la infraestructura digital evoluciona en todo el continente”.

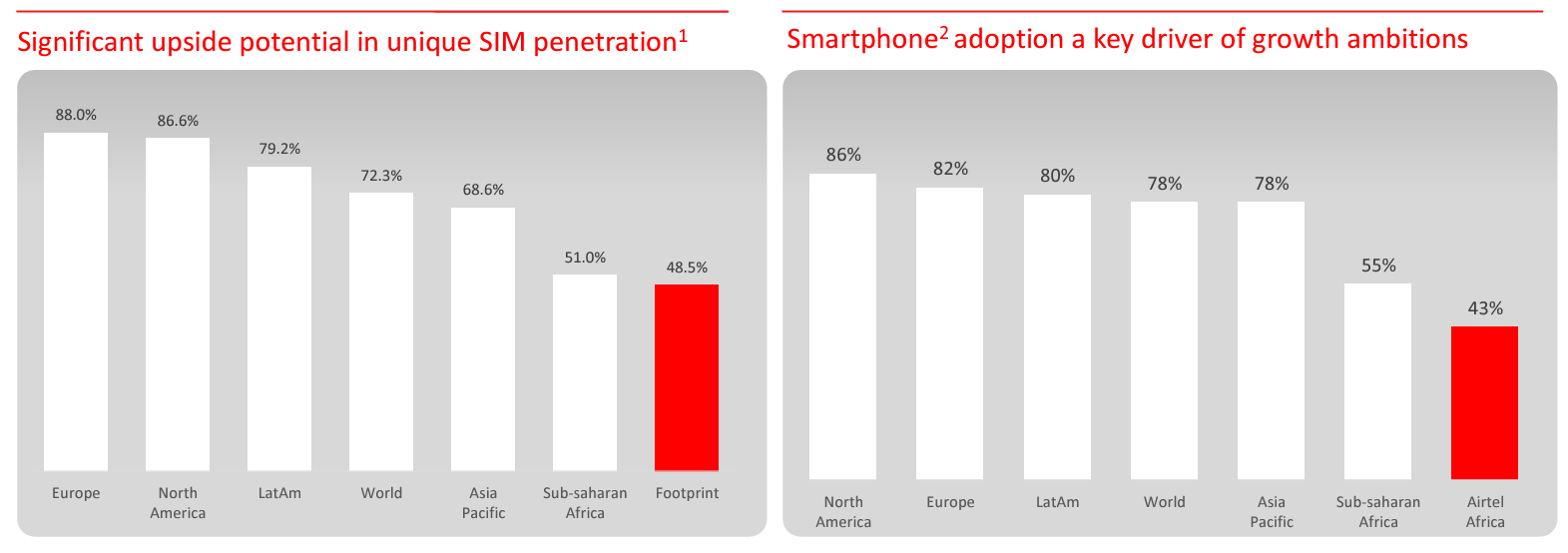

“A grandes rasgos, contamos con una población adulta de 384 millones de personas, que se espera aumente en otros 75 millones para 2030. Nos encontramos en mercados con algunas de las tasas de crecimiento poblacional más altas del mundo, así como poblaciones muy jóvenes. Sin embargo, esto debe combinarse con nuestros niveles muy bajos de penetración de SIM y penetración de smartphones en nuestros mercados para comprender la magnitud y alcance de la oportunidad disponible. La penetración única de SIM sigue siendo inferior al 50%, mientras que solo alrededor del 43% de nuestros suscriptores utiliza un smartphone, lo que destaca la oportunidad que tenemos para ver un crecimiento sostenido en nuestra base de clientes, tanto en voz como en datos”.

“Invertir en nuestra red de distribución aumentará los puntos de contacto entre nuestros agentes y nuestros clientes nuevos y existentes. Esto, junto con los esfuerzos de micromarketing y la simplificación de nuestras ofertas de productos, diferenciará nuestra propuesta de valor para el cliente. Hemos visto que nuestros ingresos por voz crecen a casi un 10% en moneda constante, lo que indica la magnitud de la demanda de incluso los servicios más básicos en África. Esto, combinado con el aumento continuo y único en la penetración de smartphones, proporciona una base para mantener un fuerte impulso de crecimiento en los ingresos”.

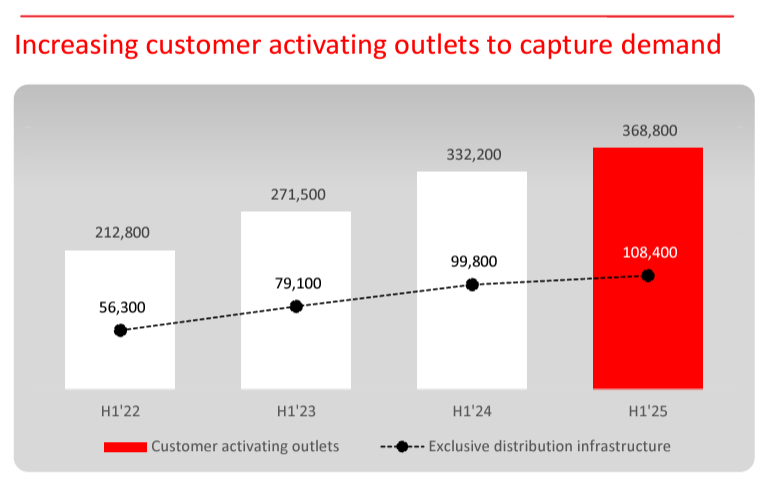

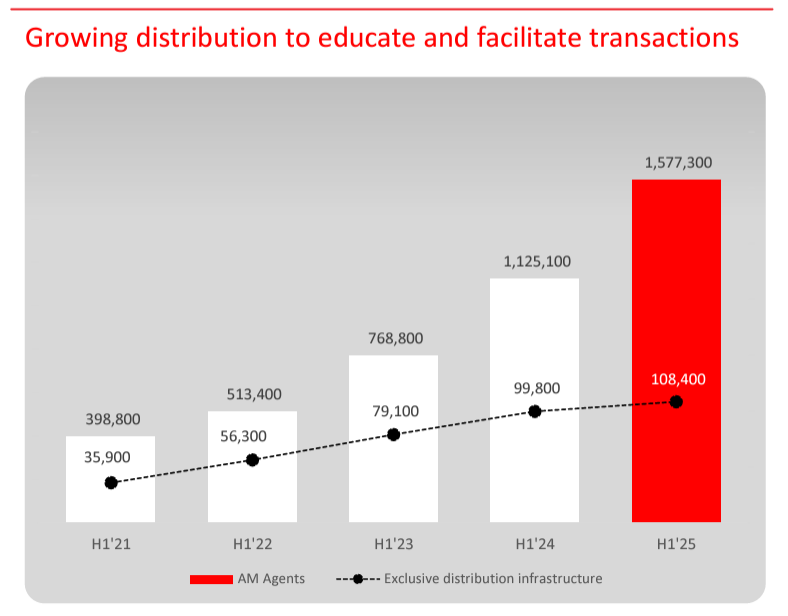

“El bajo nivel de inclusión financiera ha sido una de las razones clave para el fuerte crecimiento de nuestra base de clientes, pero esto también se ha reforzado por la confianza que se ha construido mediante la provisión de servicios fáciles de usar, con un enfoque en la disponibilidad de efectivo para que los clientes puedan acceder a su dinero de manera relativamente fácil cuando lo necesiten. Los facilitadores de estas transacciones son nuestra red de agentes. Una vez más, esto ha sido y seguirá siendo una parte central de nuestra estrategia para impulsar el crecimiento de la base de clientes. Hemos observado un aumento significativo en nuestra infraestructura de agentes y continuamos priorizando la red exclusiva de agentes como un facilitador clave de este potencial de crecimiento”.

“Con un valor anualizado de transacciones de $128 mil millones en moneda reportada, hemos observado que la composición de las transacciones se inclina hacia servicios más nuevos y avanzados, como pagos de facturas y servicios para comerciantes, a medida que el ecosistema continúa creciendo. Todavía vemos que los servicios de recarga y retiro de efectivo en la billetera digital son la principal fuente de ingresos de dinero móvil, y aún existe una gran oportunidad de crecimiento al aumentar nuestra penetración entre nuevos clientes. Sin embargo, también estamos viendo una diversificación continua del negocio hacia soluciones de pago adicionales y servicios financieros más sofisticados”.

“En cuanto al aumento de precios, seguimos comprometidos con la NCC y otras instituciones en Nigeria para solicitar aumentos de precios, y esto es algo en lo que hemos estado trabajando durante algún tiempo. Nuestro objetivo es al menos cubrir la inflación. El crecimiento en Nigeria se ha visto impulsado en gran medida por la actualización de los clientes de teléfonos básicos a teléfonos inteligentes, lo que impulsa el consumo de datos y, por ende, el ARPU incremental y el crecimiento de los ingresos. Nos hemos estado enfocando en clientes de mayor valor y en la actualización de teléfonos básicos a teléfonos inteligentes a lo largo del tiempo, lo que se evidencia claramente en la mejora de nuestro crecimiento de ingresos por datos”.

“La fijación de precios no es la única área que impulsa el crecimiento en Nigeria. A pesar de la inflación y los desafíos relacionados con los precios, la industria y nuestro rendimiento continúan siendo muy sólidos. Hemos logrado un crecimiento del 38% en el segundo trimestre. Lo que pretendemos hacer es mantenernos por delante de la inflación y al menos cubrir el crecimiento del PIB nominal, que actualmente sigue la actividad del negocio. Seguimos realizando inversiones en Nigeria porque vemos una gran oportunidad en el país. Tan pronto como tengamos alguna actualización sobre precios, también se lo haremos saber a todos ustedes”.

Preguntan respecto a Nigeria: “Jonathan Kennedy-Good: Sí, ¿están asumiendo algún impacto estrecho por debajo de la línea de EBITDA? No entiendo cómo pueden preservar el margen en esta medida en relación con sus competidores”. Jaideep Paul contesta: “Bueno, no conocemos la estructura exacta del componente en dólares y del componente local en sus gastos operativos. Por lo tanto, no puedo comentar sobre esa parte. Pero, desde nuestro lado, durante este tiempo, anticipando esta devaluación, al menos durante los últimos, diría, 24 meses, hemos estado trabajando activamente en reducir el componente basado en dólares en nuestros gastos operativos. Así que hemos convertido la mayoría de nuestros gastos operativos; solo alrededor del 8% nuestros gastos operativos está denominados en dólares. El resto son en moneda local. Pero en el lado de los costos operativos, hemos adoptado una posición, al menos durante los últimos 24 meses, y al menos 2 o 3 años, hemos estado reduciendo consistentemente nuestra exposición al dólar en los gastos operativos. Y hoy, ha bajado por debajo del 10%, y por eso no ven ese impacto severo, excepto el impacto del precio del diésel, que está en moneda local, pero está vinculado a la inflación y la caída que vieron en el margen de Nigeria se debe al precio del diésel y no a la devaluación del ForEx”.

CAPEX: “Durante el año, continuamos invirtiendo en capacidad y cobertura, desplegando más de 2,800 nuevos sitios y 3,500 kilómetros adicionales de fibra, reflejando nuestra confianza sostenida en la oportunidad futura del mercado. Casi el 97% de nuestros sitios están en 4G, y hemos implementado 3,500 kilómetros adicionales de fibra en el último año, lo cual es clave para liberar el potencial de crecimiento en datos. Es importante destacar que otros aspectos de nuestra estrategia, como las acciones de micromarketing para mejorar la cobertura en interiores y aumentar la calidad de la red, nos ayudarán a seguir mejorando la experiencia del usuario”.

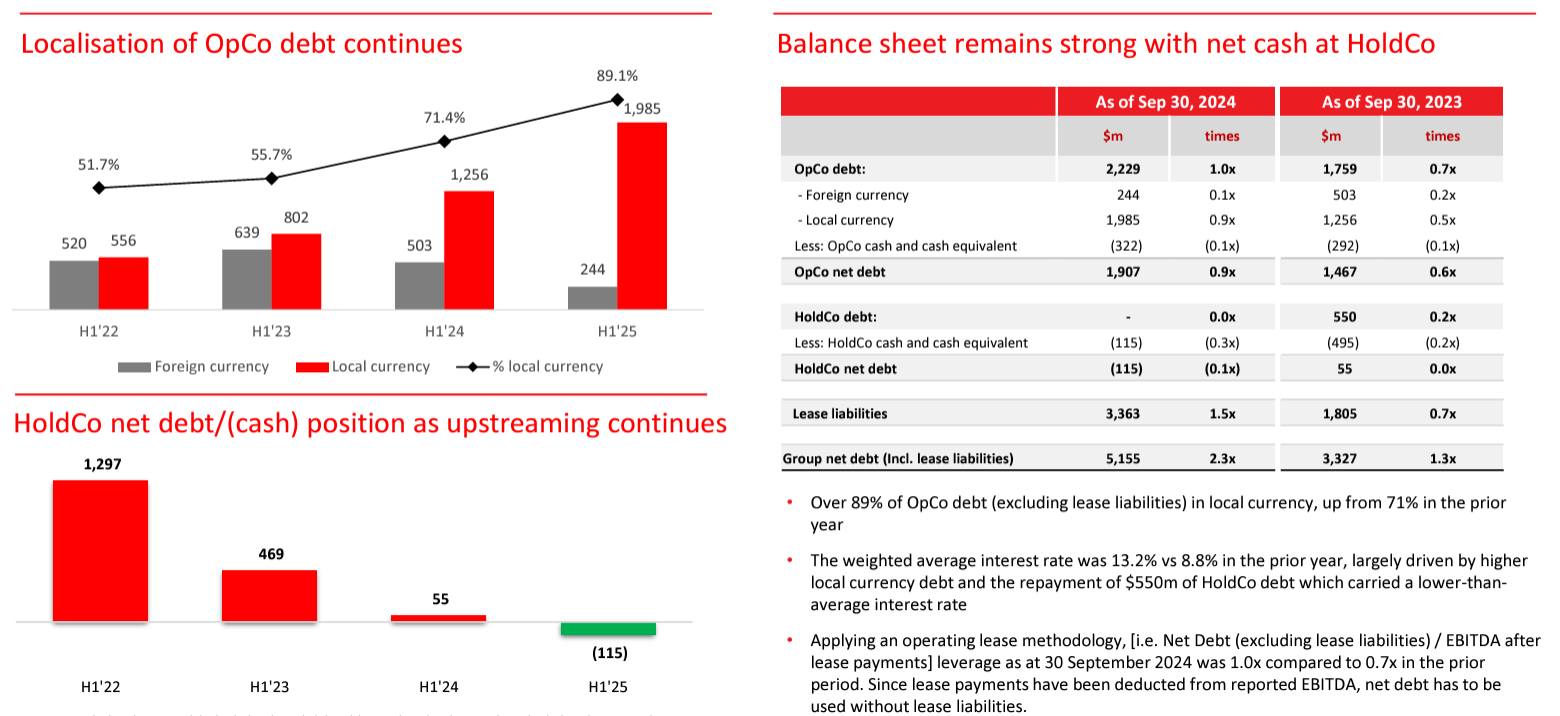

DEUDA EN MONEDA LOCAL: “Hemos reducido materialmente nuestra exposición a la deuda en dólares, con el 89% de la deuda de mercado de las operaciones en moneda local, frente al 71% de hace un año”.

IPO MOBILE MONEY: “Sobre el dinero móvil, respecto al progreso de la IPO, no ha cambiado nada de nuestro comentario anterior. Estamos comprometidos a llevar a cabo una IPO del negocio de dinero móvil dentro de los 4 años posteriores al acuerdo inicial de minoría. Así que solo queda un poco más de 9 meses desde ahora, y ese plazo sigue siendo el mismo. Los preparativos están en marcha y los mantendremos informados en el momento adecuado, pero no hay más que compartir en este momento”.

RECOMPRAS, DIVIDENDO y LA ACCIÓN.

La empresa completó su programa de recompras por 100 millones de USD. Por ahora no hubo anuncios de nuevas recompras.

He escrito un mail al IR remarcando la importancia de que la empresa mantenga y/o aumente el programa de recompras. Yo tengo la sensación de que el mercado se queda solo con los efectos de las devaluaciones en el resultado y olvida la generación de efectivo que logra la empresa, y yo creo que la mejor forma de Airtel Africa de responder a esto es realizando recompras fuertes. La respuesta fue: “Agradecemos tus comentarios y, sin duda, los tendremos en cuenta". También me dicen que la Dirección tiene en cuenta las necesidades de gastos de capital para tener en cuenta el futuro retorno a los accionistas. Es una respuesta formal, tampoco van a anticipar un programa de recompras por mail, pero me parece bueno hacer escuchar las ideas que uno tiene.

La empresa declaró un dividendo de 0,026 USD por acción, logrando así un aumento del 9% en relación al dividendo interino del año anterior. Esto está “en línea con la política de dividendos progresivos de Airtel Africa”.

El mercado reaccionó negativamente a los resultados. En lo que va del año, Airtel Africa lleva una bajada del 20,9%, sin tener en cuenta el dividendo pagado por ejercicio 2024.

Yo sigo con la idea de mantener Airtel Africa en cartera. Viendo cómo está creciendo el negocio, no se me cruza por la cabeza vender. Tengo la sensación de que todavía no bajó lo suficiente en relación a mi precio de compra como para sumar más acciones. Tengo Airtel Africa en las 3 carteras que administro y el precio más alto que he pagado es de 135 peniques y el precio más bajo 105 peniques, a eso habría que sumarle bastantes dividendos cobrados.

muchas gracias por compartir todo esto con nosotros.

como ves la problematica de la devaluacion de la moneda a medio plazo?

gracias y un saludo

Muchas gracias por la aportación.

Saludos