Actualidad 3 de Marzo de 2024

La confianza bursátil de hoy, no asegura los retornos de mañana.

El inversor está confiado, y eso no es malo. Estamos en año electoral, la economía USA con sus problemas está aguantando bien y todo parece indicar que tras las posibles turbulencias de Marzo, el resto del año 24 debería ser bastante positivo para los mercados.

SITUACIÓN DE MERCADO: Publica Ryan Detrick que según la estadística, tras unos meses de enero y febrero alcistas, lo más habitual por abrumadora mayoría es que el SP500 ofrezca retornos positivos a cierre del año en curso y también a 12 meses vista. Solamente el crash de 1987 pudo romper está tendencia histórica siendo la excepción a la regla.

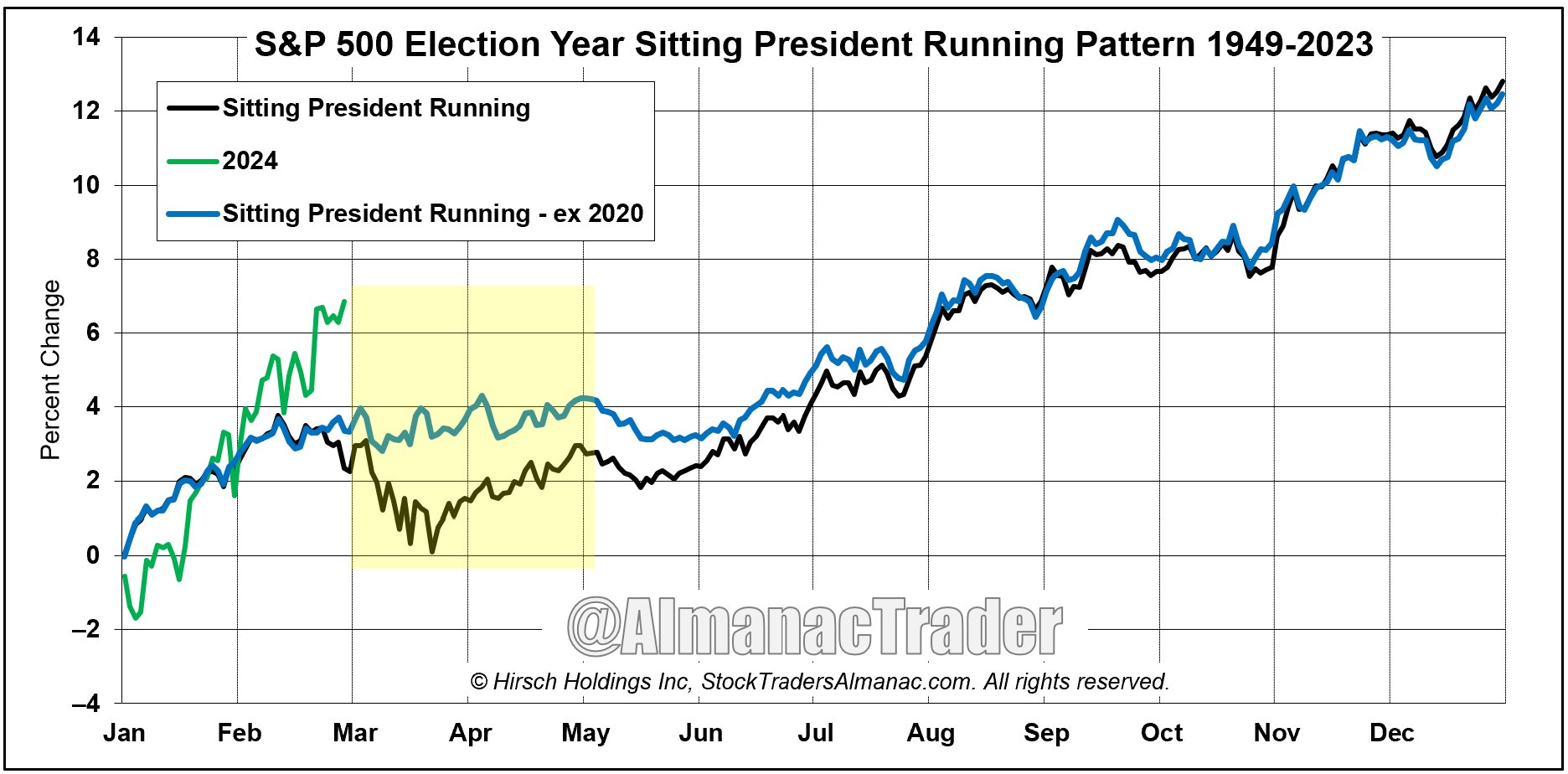

Matiz importante el que han publicado en Trader’s Alamanac sobre su propia información estacional que tanto nos gusta seguir. En principio, según la información que publicaron anteriormente, en un año electoral como el actual con presidente que lucha por su renovación, debíamos esperar una corrección importante a lo largo del mes de marzo. Sin embargo, si se elimina de la serie el año 2020 afectado por la crisis del COVID19, las expectativas cambian bastante.

En caso de no producirse un cisne negro equiparable, lo que podríamos esperar de la bolsa USA a lo largo de los próximos 3 meses es un estancamiento con sesgo bajista. Sería a partir de Junio cuando se de el pistoletazo de salida al RALLY ELECTORAL.

Viendo la relación Precio/Ventas de las acciones USA, podemos determinar que estamos en uno de los momentos más caros de las últimas décadas. Obviamente hay muchos matices que poner. Ahí está el impacto de tener a 7 acciones muy potentes, con grandes perspectivas de crecimiento y como no el impacto de NVIDIA distorsionándolo todo.

Para entender hasta que punto está NVIDIA distorsionando los múltiplos del SP500 este es un buen punto de partida. Tenemos a una de las mayores empresas del SP500 con una revalorización en 2024 del 66% frente a un 8% de revalorización del SP500 o un 4% de revalorización del SP500 de igual ponderación. Luego META sin duda también está afectando mucho pues ha conseguido una revalorización de sus acciones del 42% en lo que va de año.

Llama un poco la atención, como a pesar de hablar siempre de las 7 Magnificas, la verdad es que Netflix que no entra en ese equipo lo ha hecho mucho mejor que Google, Apple y Tesla. Hay que ir con cuidado con estas 3 grandes empresas ya que están empezando a zozobrar. Por mala gestión la primera, dificultades para el crecimiento la segunda y precio excesivo la tercera pueden tener un desarrollo sensiblemente peor al de las otras corporaciones que forman el selecto grupo de las 7 magnificas.

El mercado comete errores, pero tampoco está siempre meando fuera de tiesto. Es cierto que hay veces que el mercado sobrerreacciona o infravalora ciertos aspectos económicos y comete errores en la valoración a futuro de las empresas. A pesar de todo, hay que reconocer que tiene cierta lógica el diferencia que hay entre el SP500, el RUSSELL2000 y los Mercados Emergentes.

En el gráfico anterior podemos ver como el SP500 ha aplastado tanto a los mercados de países desarrollados NO-USA como a los Mercados Emergentes.

Bueno… donde está la AMAZON Europea? Donde está la GOOGLE Japonesa? Donde esta la NVIDIA Alemana? Pues, no están. Y siendo honestos, un mercado que no tiene estas empresas, es un mercado que a día de hoy no puede competir con el Americano.

Caso aparte el de los Países Emergentes, China si tiene su ALIBABA, su TENCENT, su JD, su BAIDU pero por diversos motivos ha pasado una época muy complicada, con mucha tensión y muchas dudas que han afectado en gran medida el comportamiento de todas esas empresas en Bolsa.

En la medida que las guerras comerciales entre sus “7 magníficas” (BABA, JD, Pinduoduo, Tencent, Meituan, BYD y Xiaomi) se terminen o se llegue a armisticios estratégicos, junto con una mejora de la narrativa en lo que respecta a la economía del país, es de esperar que la distancia con respecto a la bolsa USA se reduzca en un momento u otro.

Para terminar con este inciso de los “NO ERRORES” del mercado, este gráfico explica muy bien el motivo por el cual el índice de referencia para las Small Caps, merece estar menos valorado que el NASDAQ. El motivo es bastante claro, hay cerca de un 40% de empresas dentro del RUSSELL2000 que están reportando beneficios negativos.

Es evidente que dentro de las SMALL CAPS hay grandes oportunidades, pero también es justo decir que en conjunto no se están comportando tan bien como las grandes empresas del SP500 estos últimos años.

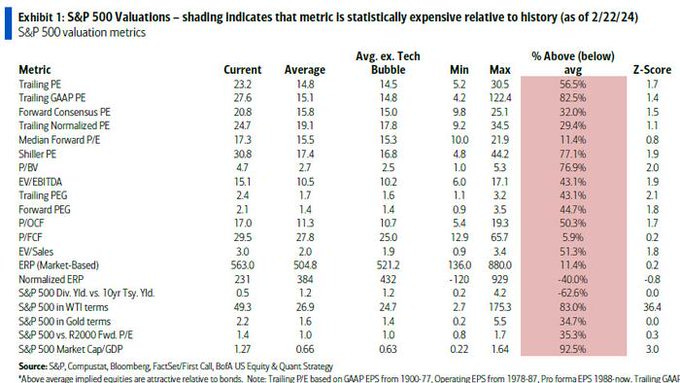

Esta tabla publicada por Bank of America es bastante preocupante en la medida que 20 de 20 métricas para evaluar lo caro o barato que está el mercado han dado como resultado datos que reflejan precios por encima de la media.

Algunos son bastante sangrantes como un Trailing PE de 23.2 frente a un 14,8 de media para el SP500. Un P/BV de 4,7 frente a un P/BV de 2,7 de media o un EV/Ventas de 3 frente a la media habitual de 2.

En línea con la tabla anterior podemos ver como “El Indicador Buffett” vuelve a dirigirse a niveles cercanos a los que alcanzó en el rally bursátil post-covid situándose en 1,78. Teniendo en cuenta que a partir de 1 ya se considera un mercado bursátil caro, no es de extrañar que el pobre Warren no tenga nada claro que hacer con el dinero de Berkshire y se esté refugiando en la renta fija americana.

Por dejar un toque extra de picante en este artículo, resaltar que según nos muestra este gráfico que relaciona el valor de capitalización bursátil de las 10 mayores empresas frente al resto del mercado bursátil estadounidense, los niveles que se han alcanzado esta semana no se habían visto desde 1929.

INCISO MACRO: A nivel macroeconómico los siguientes tres gráficos reflejan el problema al que se enfrenta la economía americana

Por un lado, el GDPNow de la Fed de Atlanta se ha contraído desde el nivel de 3% de crecimiento al de 2% para el Q1 2024. Esto no es dramático, ni mucho menos, pero va en la línea que estamos viendo las últimas semanas de una economía americana, aún sólida, pero con menos fuerza que en los meses anteriores.

Al mismo tiempo, tal y como se esperaba, el PCE “Supercore” que se obtiene de eliminar la parte de vivienda en el cálculo del PCE Core ha entregado un resultado preocupante con un crecimiento MoM del 0,6%. El motivo por el cual es preocupante este crecimiento, creo que queda muy bien explicado en el siguiente y último gráfico.

El banco estadounidense NYCB está muy tocado. hemos vuelto a ver bajadas pronunciadas de la acción acompañadas de rebajas en la calidad crediticia de la empresa. Los problemas del NYCB están directamente relacionados con los altos tipos de interés, en la medida que las altas tasas están afectando especialmente a la parte comercial del sector inmobiliario.

Es decir, hay partes de la economía americana que empiezan a necesitar desesperadamente una rebaja de tipos para que su situación no se vuelva insostenible, pero al mismo tiempo, la inflación no está tan muerta como nos gustaría por lo cual la Fed tiene una papeleta complicado si tenemos en cuenta que el crecimiento del PIB también está empezando a flaquear.

El día 11 de Marzo se retira la BTFP un recurso explícitamente creado para apoyar a los bancos en problemas durante el “susto financiero” de marzo de 2023. Este recurso permite a los Bancos usar como aval bonos por su valor nominal en lugar de por su valor real, teniendo que pagar a la Fed un 5,50% de interés por ese crédito. Este recurso que ha sido tan útil para los bancos durante el último año va a desaparecer en pocos días y la situación puede complicarse bastante y dar paso a importantes ventas en renta fija y otros activos en busca de liquidez.

Muchas gracias por compartir vuestro tiempo con nosotros, la próxima semana, más bolsa, más macro y más Momentum.

Atentamente,

Ciprés.

Gracias por el articulo. Vuelvo a MIA pensando en vender lparte de mis acciones y ahorrarme un susto.

Seguid con la Newsletter… voy a compartirla ;-)